Texte préparé pour l’intervention

Merci, Fred, pour cette aimable présentation. Mes remerciements à vous et au personnel du Conseil atlantique pour l’accueil de cet événement. Comme le FMI, le Conseil est une institution qui croit fermement que le dialogue et la coopération peuvent contribuer à bâtir un monde plus prospère.

Nous avons également des origines communes. Le secrétaire Dean Acheson, cofondateur du Conseil atlantique, était également présent à la conférence de Bretton Woods de 1944 qui a donné naissance au FMI et à la Banque mondiale.

Des années plus tard, en se remémorant ses années de service public, Acheson écrira : « La simple vérité est que persévérer dans l’exécution de politiques judicieuses est la seule voie de réussite [… ] ».

Dans un monde marqué par des chocs plus fréquents et une incertitude accrue, nous avons plus que jamais besoin de politiques judicieuses. Il est indispensable de faire les bons choix qui définiront l’avenir de l’économie mondiale.

Il y a un siècle, le monde vivait « les Années folles ». Que retiendra l’histoire de cette décennie-ci ? « Les Années turbulentes », une décennie de perturbation et de divergence des destinées économiques ? « Les Années moroses », une période de croissance lente et de mécontentement populaire ? Ou plutôt « Les Années transformatrices », une ère d’avancées technologiques rapides pour le bien de l’humanité ?

Permettez-moi d’évoquer tout d’abord la situation actuelle. D’après nos Perspectives de l’économie mondiale qui paraîtront la semaine prochaine, la croissance mondiale s’est marginalement accélérée, grâce à la bonne santé de l’activité aux États-Unis et dans bon nombre de pays émergents. La vigueur de la consommation des ménages et de l’investissement des entreprises et l’atténuation des problèmes des chaînes d’approvisionnement ont contribué à cette embellie. De plus, l’inflation est en baisse.

La résilience de l’économie mondiale s’explique principalement par les solides bases macroéconomiques établies ces dernières années. Elle s’appuie également sur le dynamisme des marchés du travail ainsi que sur l’accroissement de la main-d’œuvre, sous l’effet notamment de l’immigration, qui est particulièrement utile dans les pays à la population vieillissante.

Dans l’ensemble, les données disponibles à ce jour pourraient inspirer un soulagement. Contrairement à certaines prédictions, nous avons évité une récession mondiale et une période de stagflation.

Mais les sujets d’inquiétude ne manquent pas.

À l’échelle mondiale, les défis se multiplient. Les tensions géopolitiques accroissent le risque d’une fragmentation de l’économie mondiale. Comme nous l’avons appris ces dernières années, nous vivons dans un monde dans lequel il faut s’attendre à l’imprévu.

Hélas, l’activité économique est frêle par rapport à la moyenne historique et les perspectives de croissance ralentissent depuis la crise financière mondiale. L’inflation n’est pas complètement vaincue. Les marges de manœuvre budgétaire se sont épuisées. La dette est en hausse, ce qui est un défi de premier plan pour les finances publiques de beaucoup de pays.

Et nous ressentons encore les séquelles de la pandémie. Les pertes de production enregistrées dans le monde depuis 2020 s’élèvent à quelque 3 300 milliards de dollars, les pays les plus vulnérables en payant un prix disproportionné.

Qui plus est, la divergence au sein et entre les groupes de pays augmente.

Parmi les pays avancés, les États-Unis ont enregistré le rebond le plus net, favorisé par une accélération de la croissance de la productivité. En contraste, dans la zone euro, l’activité reprend beaucoup plus progressivement, ce qui tient aux effets persistants des prix élevés de l’énergie et au repli de la croissance de la productivité.

Parmi les pays émergents, des pays comme l’Inde ou l’Indonésie s’en sortent mieux.

Mais l’écart se creuse le plus avec les pays à faible revenu, eux qui ont subi les plus graves séquelles. De ces nations, ce sont les pays fragiles ou touchés par des conflits qui portent le fardeau le plus lourd.

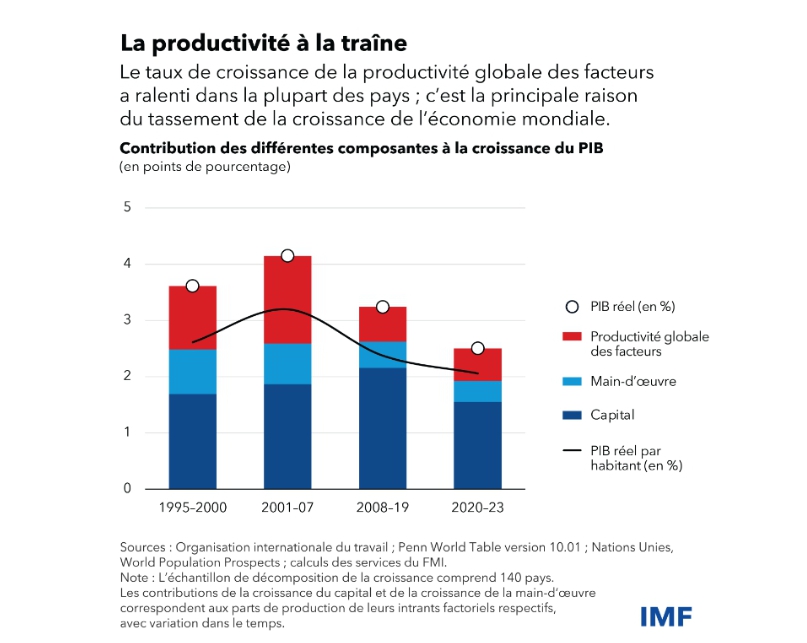

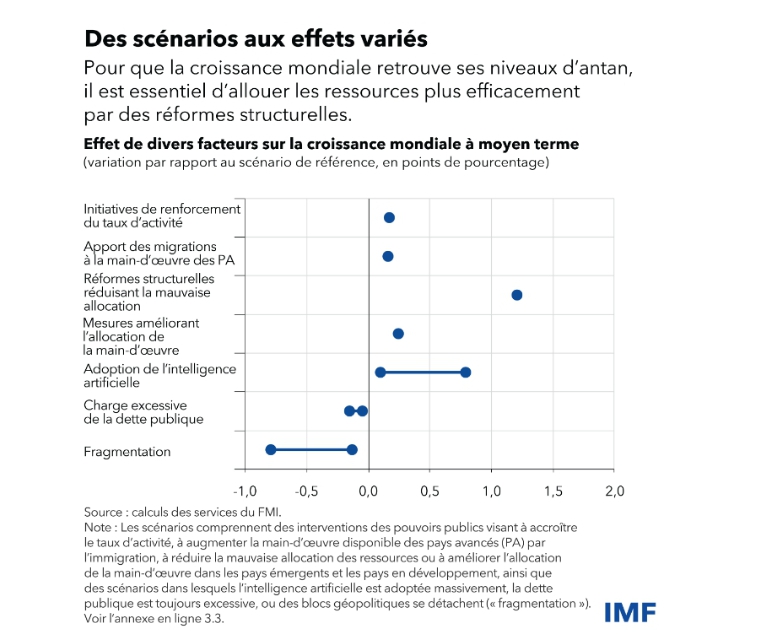

Ces constatations ont un point commun : l’affaiblissement de la croissance est principalement dû à un ralentissement notable et généralisé de la croissance de la productivité. Selon notre analyse, ce phénomène explique plus de la moitié du ralentissement de la croissance économique dans les pays avancés et les pays émergents, et la quasi-totalité dans le cas des pays à faible revenu.

Par conséquent, nos perspectives de croissance mondiale à moyen terme, juste au-dessus de 3 %, restent de loin inférieures à la moyenne historique.

Faute d’un changement de cap, l’histoire retiendra « les Années moroses », une décennie timide et décevante sur le plan de l’économie.

À ce stade, les dirigeants ont un choix à faire.

Ils peuvent choisir d’éviter des décisions difficiles et d’avancer tant bien que mal en menant des politiques qui laissent à désirer.

Mais un autre choix est possible. En suivant le conseil d’Acheson, ils peuvent opter pour des politiques judicieuses : s’attaquer résolument à l’inflation et à la dette tout en promouvant la transformation économique pour stimuler la productivité, ainsi qu’une croissance inclusive et durable.

Optons pour « les Années transformatrices ».

Mais commençons par la priorité : restaurer la stabilité des prix.

Cette tâche incombe aux banques centrales, dont beaucoup s’attellent aujourd’hui à un exercice délicat : déterminer le moment et l’ampleur de la réduction des taux d’intérêt.

Depuis le pic de l’inflation au milieu de 2022, nous avons pu observer les retombées de politiques judicieuses. Au dernier trimestre de 2023, l’inflation globale était de 2,3 % dans les pays avancés, alors que seulement 18 mois plus tôt, elle avait culminé à 9,5 %. Dans les pays émergents et les pays en développement de la tranche médiane, elle a été ramenée à 4,1 %.

Cette tendance qui devrait se poursuivre en 2024 créerait les conditions permettant aux banques centrales des principaux pays avancés d’amorcer une réduction des taux au second semestre de cette année.

Le rythme et le calendrier de ce virage de la politique monétaire varieront toutefois. Certaines banques centrales ont déjà entamé un assouplissement, surtout dans les pays émergents où la lutte contre l’inflation n’avait pas tardé. Mais ailleurs, principalement dans les pays avancés, les banques centrales attendent encore. Elles doivent soigneusement adapter leurs décisions aux nouvelles données disponibles.

Sur cette dernière ligne droite, il est impératif que les banques centrales préservent leur indépendance. En effet, la crédibilité est d’une importance vitale dans la lutte pour restaurer la stabilité des prix.

Au besoin, les banques centrales doivent résister aux appels à une réduction hâtive des taux d’intérêt. Un assouplissement prématuré pourrait déclencher de mauvaises surprises sur le plan de l’inflation, forçant le retour à un resserrement de la politique monétaire. D’un autre côté, un assouplissement trop tardif risquerait de freiner l’activité économique.

Deuxièmement, il est temps de reconstituer les marges de manœuvre budgétaires.

Ces deux dernières années, nous avons préconisé une politique budgétaire prudente pour aider les banques centrales à lutter contre l’inflation. À présent, les finances publiques méritent toute notre attention. Les marges budgétaires sont épuisées et la plupart des pays sont clairement trop endettés.

La hausse de la dette est une tendance qui a commencé il y a plus de dix ans, à la faveur d’une longue période de taux d’intérêt très bas. La pandémie a nécessité la mobilisation d’un appui budgétaire d’une ampleur inédite pour protéger la population et les moyens d’existence — et la dette a explosé.

Nous sommes entrés dans une ère de taux d’intérêt bien plus élevés, ce qui accroît le coût du service de la dette.

Dans les pays avancés, à l’exclusion des États-Unis, les paiements d’intérêts sur la dette publique représenteront en moyenne 5 % des recettes publiques cette année.

Mais les pays à faible revenu sont ceux qui peinent le plus à assurer le service de la dette : les paiements d’intérêts devraient absorber environ 14 % de leurs recettes publiques, soit à peu près deux fois plus qu’il y a quinze ans.

Pour la plupart des pays, les perspectives d’un atterrissage en douceur et la vigueur des marchés du travail signifient que c’est le moment ou jamais d’agir afin d’assurer la viabilité de la dette et de renforcer les amortisseurs pour se prémunir contre de futurs chocs.

Pour certains, un report n’est tout simplement pas envisageable : le rééquilibrage doit commencer dès à présent pour éviter de basculer dans le surendettement.

Et pour les quelques pays déjà surendettés, une restructuration peut s’avérer nécessaire. À ce titre, le cadre commun du G20 peut aider. La Zambie a récemment conclu un accord avec les détenteurs de ses obligations, en plus de la restructuration de sa dette envers ses créanciers bilatéraux officiels : nous ne pouvons que nous en réjouir.

Nous devons mettre à profit les enseignements tirés pour améliorer le processus de restructuration de la dette. Lors des réunions de printemps, nous organiserons à nouveau notre table ronde mondiale sur la dette souveraine. Nous comptons expliciter davantage le principe de « comparabilité de traitement » entre les différents groupes de créanciers et établir des calendriers clairs et prévisibles pour la restructuration de la dette.

Pour les pays riches comme pour les pays pauvres, la prudence budgétaire n’est facile pour personne. C’est particulièrement vrai en cette année marquée par un nombre record d’élections et en cette période de profonde anxiété née de l’incertitude qui nous entoure et des chocs qui se sont succédé année après année.

Nos prévisions montrent d’ailleurs que les déficits resteront trop élevés pour stabiliser la dette dans plus d’un tiers des pays avancés et des pays émergents, et dans plus d’un quart des pays à faible revenu.

C’est pourquoi nous préconisons aux pays d’adopter des cadres à moyen terme réalistes ; c’est à notre sens le meilleur choix stratégique qu’ils puissent faire.

Nous recommandons également de mettre davantage l’accent sur l’élimination des échappatoires fiscales, le renforcement du recouvrement des impôts et l’amélioration de la qualité des dépenses publiques. Des finances publiques saines permettent aux pays à la fois de soutenir les tranches les plus vulnérables de la société et d’investir dans un avenir meilleur.

Cela m’amène à une troisième priorité : les politiques qui raviveront la croissance.

Il est indispensable de relever les perspectives de croissance pour rehausser les niveaux de vie et renforcer la résilience économique. Il faut pour cela éliminer les freins à l’activité et créer des débouchés pour stimuler la croissance de la productivité.

Des réformes fondamentales — renforcer la gouvernance, réduire les formalités administratives, accroître la participation des femmes au marché du travail, élargir l’accès aux capitaux — ont toutes un rôle à jouer. Dans les pays émergents et les pays en développement, un train de réformes judicieusement échelonnées pourrait relever la production de 8 % en quatre ans.

Les mesures propices à la transformation économique, pour accélérer les transitions écologique et numérique, permettraient d’aller encore plus loin. Le legs de cette décennie dépendra de notre degré de réussite sur ces fronts.

Cela vaut tout particulièrement sur le front de la transition écologique. La rapidité de cette transition sera un facteur déterminant dans notre capacité à maîtriser les risques climatiques. Mais le passage à une économie soucieuse du climat ne se limite pas à la gestion des risques. Cette transition offre aussi d’immenses possibilités d’investissement, d’emploi et de croissance.

Les avantages économiques, sanitaires et environnementaux des investissements transformateurs (notamment dans les énergies renouvelables, la mobilité électrique et la restauration des écosystèmes) sont déjà visibles. Aujourd’hui, pour chaque dollar dépensé dans les combustibles fossiles, 1,7 dollar est consacré aux énergies propres. Il y a cinq ans, ce ratio était de un pour un. Toutefois, il est nécessaire de pouvoir s’appuyer sur des mesures et des institutions solides pour créer un environnement stable et favorable à l’investissement et pour remédier aux nombreuses défaillances du marché.

De nombreux secteurs de l’économie sont concernés par les progrès technologiques, de l’industrie manufacturière à la santé en passant par les services financiers. Nous avançons vers une nouvelle économie numérique et il est fort probable que l’intelligence artificielle (IA) accélère considérablement la quatrième révolution industrielle.

Cette évolution présente un énorme potentiel, mais aussi des risques. Une étude récente du FMI montre que l’IA pourrait toucher jusqu’à 40 % des emplois dans le monde, voire 60 % dans les pays avancés. Elle pourrait accroître la productivité des travailleurs, mais aussi menacer certains emplois. La rapidité d’adoption de l’IA et son impact sur la productivité dépendra du niveau d’investissement dans les infrastructures et compétences numériques, et dans des dispositifs de sécurité sociale robustes.

Pour tirer parti des avantages de la transition écologique et de la transformation numérique et pouvoir gérer les risques qu’elles présentent, une coordination au niveau mondial est nécessaire.

J’en arrive ainsi à un dernier point: la coopération autour de politiques publiques qui intéressent le monde entier.

La pandémie, les guerres et les tensions géopolitiques ont changé les règles du jeu des relations économiques à l’échelle mondiale. Les décideurs cherchent à concilier efficacité et sécurité ; ils mettent en équilibre les considérations de coût et la résilience des chaînes d’approvisionnement. Les premiers signes d’une redéfinition des relations commerciales sont déjà visibles.

Depuis l’invasion de l’Ukraine par la Russie, la croissance des échanges entre pays de blocs politiquement éloignés a ralenti de 2,4 points de pourcentage de plus que le commerce entre pays plus étroitement alignés.

Les pays « connecteurs » pourraient bénéficier de la réorientation des flux commerciaux. Mais les chaînes d’approvisionnement s’allongent, et des coûts pourraient s’ajouter à chaque étape.

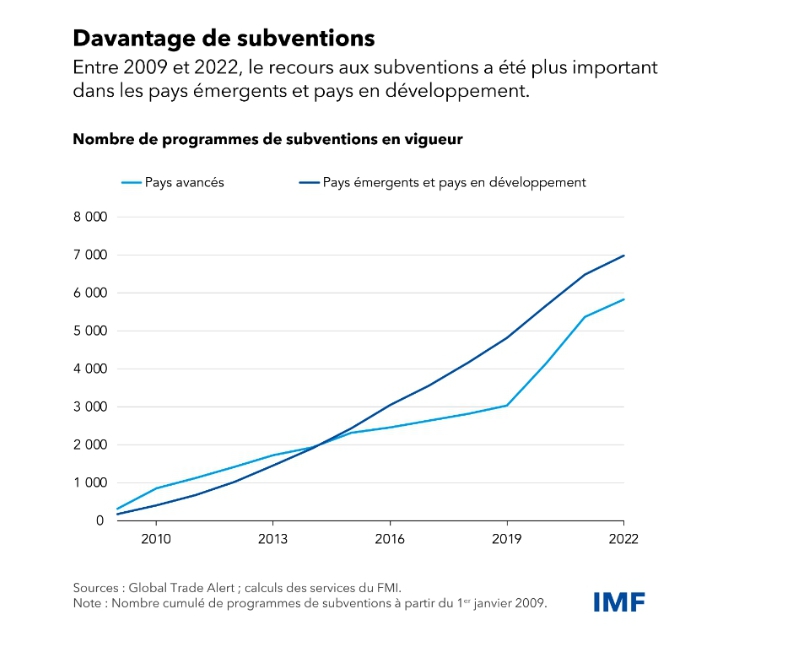

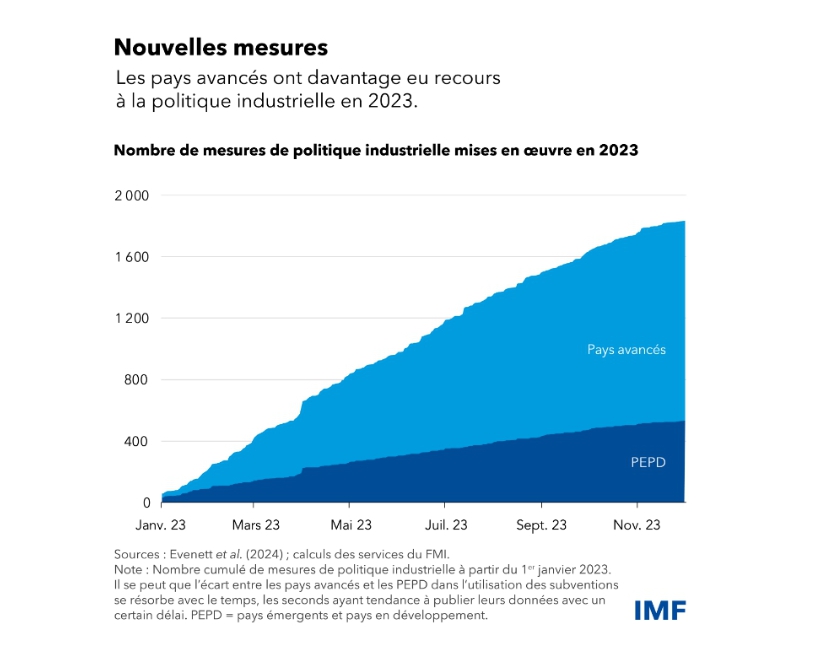

Les politiques industrielles sont de nouveau en vogue : une nouvelle analyse fait état de plus de 2 500 interventions des pouvoirs publics dans le monde l’année dernière. Près de la moitié sont attribuables à la Chine, aux États-Unis et à l’Union européenne.

Comment appréhender ces mesures ?

En bref, s’il s’agit de remédier à une défaillance du marché (accélérer l’innovation pour faire face à la menace existentielle du changement climatique, par exemple), l’intervention des pouvoirs publics est justifiée, y compris sous forme de politique industrielle.

En l’absence de défaillance du marché, il faut être vigilant : les arguments en faveur d’une intervention des pouvoirs publics sont beaucoup moins convaincants. Certaines des mesures annoncées ou mises en œuvre l’année dernière n’étaient pas toujours clairement liées à des défaillances du marché.

Les services du FMI ont intensifié leurs travaux dans ce domaine parce plus de données, d’analyses et de discussions sont nécessaires pour éviter de commettre des erreurs qui coûteraient cher.

Plus généralement, nous plaidons pour une augmentation des échanges commerciaux et des flux d’investissements internationaux pour accroître la productivité et relever les défis mondiaux. Nous souhaitons aussi que l’accent soit mis sur les modes de répartition des bénéfices du commerce et de l’investissement au sein de la société. Nous devons éviter de commettre les erreurs du passé, comme lorsque les effets négatifs de la mondialisation sur certaines populations ont été ignorés, entraînant ainsi un mouvement de résistance contre une économie mondiale intégrée.

Tout au long de son histoire, le FMI a été et reste un vecteur de politiques judicieuses et une instance de coopération économique.

Dans un monde en rapide évolution et de plus en plus perturbé, il est plus important que jamais que les pays se réunissent pour relever les défis et saisir les opportunités.

Lorsque le monde a été frappé par la pandémie et la crise du coût de la vie, le FMI a agi de manière décisive pour fournir des conseils et un appui financier à ses membres.

Nous avons également étendu nos activités pour aider les pays à relever les défis liés aux transformations, tels que le changement climatique et la transition numérique, grâce à de nouvelles analyses, de nouveaux partenariats et de nouveaux instruments. Par exemple, 18 pays ont jusqu’ici fait appel à notre nouveau fonds fiduciaire pour la résilience et la durabilité.

Les pays doivent renforcer leur résilience pour faire face aux chocs futurs et le FMI doit en faire de même.

C’est déjà le cas.

Nos membres ont soutenu une augmentation de 50 % de nos ressources de prêt permanentes, et un renforcement de nos capacités pour apporter une aide financière à nos membres les plus pauvres.

Nous venons d’atteindre l’objectif de constitution de nos propres réserves financières, afin d’être une ancre fiable pour les pays qui subissent des chocs sur leur balance des paiements. Il s’agit maintenant de savoir comment mieux exploiter notre bilan afin de nous assurer que nous sommes bien positionnés pour continuer à aider nos membres.

J’aimerais conclure sur cette note. Tout comme notre bilan représente la force financière collective de nos membres, nos réunions de printemps de la semaine prochaine représentent notre engagement collectif en faveur de la coopération et du dialogue international.

Ainsi, à l’occasion de notre rencontre à Washington, nous aurons à faire un choix qu’Acheson décrivait comme un choix fondamental : « répondre aux problèmes auxquels le monde sera confronté […] par le biais de la coopération internationale [ou] en laissant chaque nation compter sur ses propres ressources et sa propre force et tracer son propre chemin dans le monde ».[2]

Travailler ensemble, c’est précisément faire le choix d’une politique judicieuse.

C’est choisir la croissance, l’emploi et la prospérité auxquels les gens aspirent dans le monde entier.

Je vous remercie.