Fiscal policy and management : La politique industrielle n’est pas un remède miracle contre la faible croissance

Si un recours à la politique industrielle peut être tentant pour certains pays, une panoplie de mesures qui soutiennent l’innovation à plus grande échelle peut pourtant contribuer à stimuler la croissance économique.

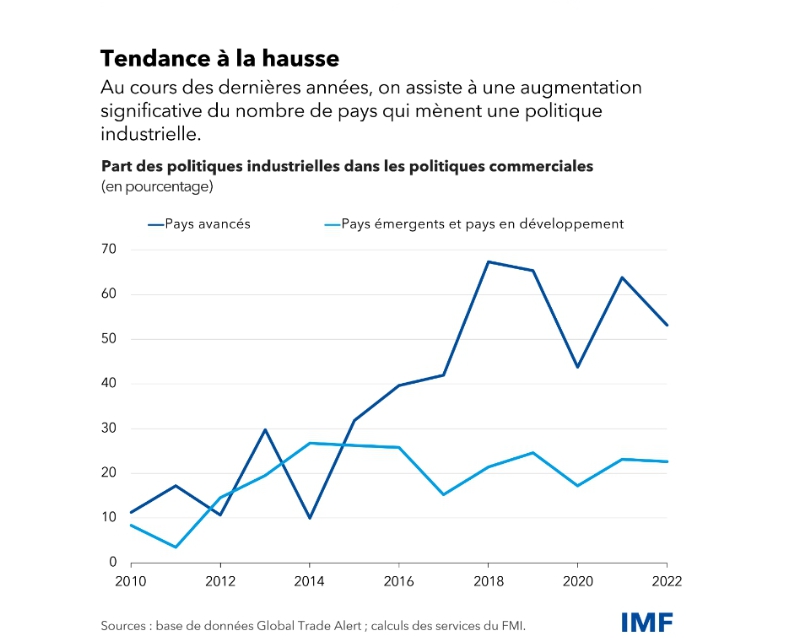

Sur fond de préoccupations sécuritaires, bon nombre de pays intensifient leur politique industrielle afin de promouvoir l’innovation dans des secteurs spécifiques et dans l’espoir de relancer la productivité et la croissance à long terme. Des initiatives majeures voient le jour dans le monde entier, à l’instar du CHIPS and Science Act aux États-Unis, qui investira dans la recherche et la production de semi-conducteurs au niveau national, du plan industriel du Pacte vert en Europe, qui entend soutenir la transition de l’Union européenne vers la neutralité climatique, de la nouvelle orientation de l’économie et de la politique industrielle au Japon ou encore du K-Chips Act en Corée, sans compter les politiques adoptées de longue date dans des pays émergents comme la Chine.

Menée de façon judicieuse, la politique industrielle, qui consiste pour les pouvoirs publics à soutenir des secteurs spécifiques, peut être favorable à l’innovation. Il est cependant primordial de trouver le bon équilibre, car les antécédents d’erreurs stratégiques, de coûts budgétaires élevés et de répercussions négatives pour d’autres pays sont légion.

Ce tournant récent vers la politique industrielle pour soutenir l’innovation dans des secteurs et pour des technologies spécifiques n’est pas une solution miracle, comme nous le décrivons dans un chapitre du numéro d’avril 2024 du Moniteur des finances publiques. En revanche, des politiques budgétaires judicieuses, qui encouragent l’innovation et la diffusion des technologies à plus grande échelle et privilégient la recherche fondamentale, à la base de l’innovation appliquée, peuvent favoriser une plus forte croissance dans tous les pays et accélérer la transition écologique et numérique de l’économie.

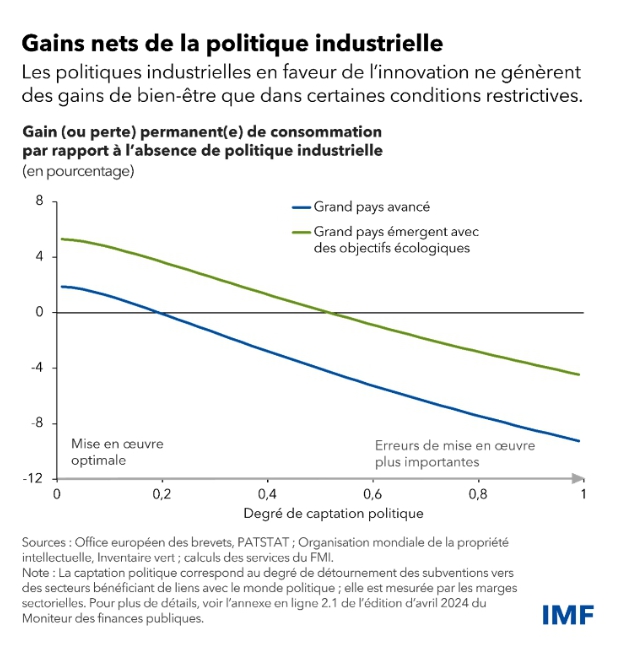

Notre analyse du ciblage du soutien budgétaire à l’innovation dans des secteurs spécifiques montre que ces politiques ne génèrent des gains de productivité et de bien‑être que dans certaines conditions restrictives :

lorsque les secteurs ciblés génèrent des avantages sociaux mesurables, tels que la réduction des émissions de carbone ou l’augmentation des externalités de connaissances vers d’autres secteurs ;

lorsque les politiques ne sont pas discriminatoires à l’égard des entreprises étrangères ; et

lorsque les pouvoirs publics disposent d’une forte capacité à administrer et à mettre en œuvre ces politiques.

La plupart des politiques industrielles recourent largement à des subventions ou des allègements fiscaux, mesures dispendieuses qui peuvent nuire à la productivité et au bien-être si elles ne sont pas bien orientées. C’est souvent le cas, par exemple lorsque les subventions sont détournées au profit de secteurs bénéficiant de liens avec le monde politique. En outre, la discrimination à l’encontre des entreprises étrangères peut s’avérer autodestructrice, car elle peut déclencher des mesures de rétorsion coûteuses. Qui plus est, la plupart des pays, même les principaux pays avancés, s’appuient sur l’innovation développée dans d’autres pays.

Dans certains cas, le recours à la politique industrielle peut se justifier, notamment lorsqu’elle soutient des secteurs qui génèrent d’importantes externalités de connaissances pour l’économie nationale (dans le secteur des semi-conducteurs, par exemple). La promotion de l’innovation verte est un autre motif important de mener une politique industrielle. En effet, pour atteindre l’objectif de zéro émission nette, il faudra faire appel à des technologies qui n’existent pas encore. Cependant, les subventions à l’innovation verte doivent être transparentes, axées sur des objectifs environnementaux et complétées par un système robuste de tarification du carbone afin de minimiser les coûts budgétaires.

Plus généralement, les États adoptant une politique industrielle doivent investir dans les capacités techniques, réajuster leur soutien en fonction de l’évolution de la situation et agir dans le respect de l’ouverture et de la compétitivité des marchés. Les mesures qu’ils prennent doivent être élaborées de manière à éviter les dépenses inutiles et des politiques protectionnistes qui risqueraient de fragmenter davantage le commerce mondial.

Un dosage de politiques favorable à l’innovation

Les pays à la pointe de la technologie gagneraient à adopter un ensemble de mesures qui soutiennent largement l’innovation, en particulier parce que la recherche fondamentale ayant un vaste spectre d’applications souffre généralement d’un déficit de financement.

Un moyen financièrement avantageux de stimuler l’innovation et la croissance consiste à adopter un ensemble complémentaire de mesures de financement public de la recherche fondamentale, de subventions à la recherche et au développement pour les start-up innovantes et d’incitations fiscales pour encourager l’innovation appliquée au sein des entreprises. Selon nos estimations, en augmentant les dépenses consacrées à ces mesures de 0,5 point de pourcentage du PIB, soit environ 50 % du niveau actuel dans les pays membres de l’OCDE, on pourrait accroître de 2 % le PIB d’un pays avancé moyen. Ce niveau de dépenses en faveur de l’innovation pourrait même réduire le ratio dette/PIB à long terme.

La conception de telles mesures est toutefois déterminante. Ainsi, les subventions sont plus utiles si elles sont accordées aux premiers stades du cycle de l’innovation, tandis que les incitations fiscales doivent être aisément accessibles si l’on veut qu’elles ne profitent pas uniquement aux grandes entreprises déjà bien établies.

Le soutien à l’innovation peut certes porter ses fruits à long terme, mais pour les pays disposant d’un espace budgétaire limité, il peut être plus judicieux à court terme de redéfinir d’autres priorités de dépenses et de mobiliser plus de recettes.

Les pays moins avancés sur le plan technologique n’ont pas les mêmes priorités. Les autorités de ces pays peuvent percevoir des dividendes de productivité plus importants grâce à des mesures qui favorisent la diffusion de technologies développées ailleurs. Elles doivent cependant investir dans le capital humain et l’infrastructure stratégique pour profiter pleinement de ces apports technologiques.

Le renforcement de la coopération internationale et l’intensification des échanges de connaissances sont essentiels pour tous les pays afin d’accélérer les transformations vertes et numériques et de parvenir à un avenir plus prospère. Les mesures de repli sur soi amoindrissent la capacité d’innovation mondiale et ralentissent la diffusion des technologies, en particulier vers les pays qui en ont le plus besoin.

—Ce billet est basé sur le chapitre 2 du Moniteur des finances publiques d’avril 2024.