Croissance économique : Bien gérer le retour de la politique industrielle, la barre est haute

Afin d’éviter les erreurs coûteuses, il faut plus de données, d’analyses et de concertation.

Dans l’histoire, les États ont communément eu recours à des interventions sélectives regroupées sous le nom de politique industrielle pour favoriser les industries nationales en renforçant la compétitivité de leurs entreprises ou en soutenant le développement de certains secteurs. Tombée en disgrâce il y a des années dans la majeure partie du monde en raison de sa complexité et de ses avantages incertains, la politique industrielle n’était plus appliquée que par quelques pays en développement.

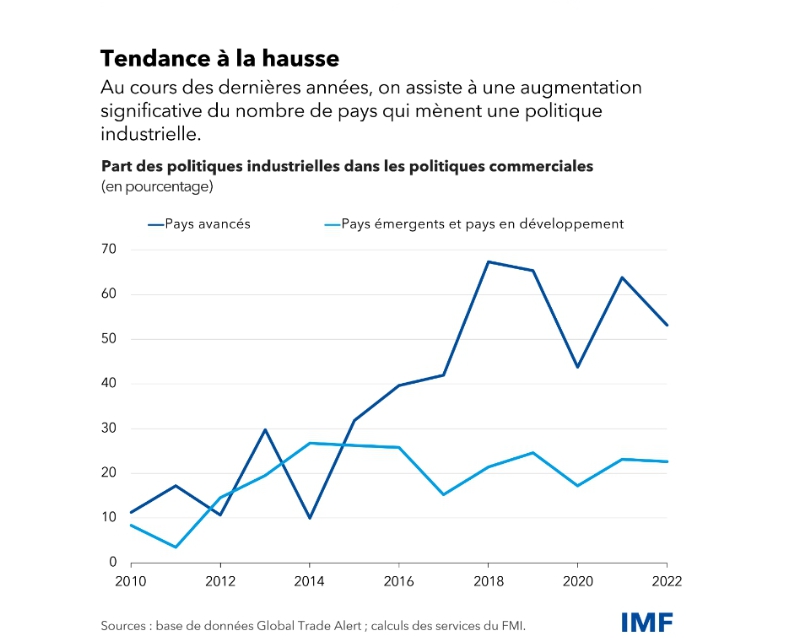

Aujourd’hui, il semble que la politique industrielle est partout de retour. La pandémie, l’accroissement des tensions géopolitiques et la crise climatique ont fait craindre pour la résilience des chaînes d’approvisionnement et pour la sécurité économique et nationale et, plus généralement, pour la capacité des marchés à allouer les ressources de manière efficace et à faire face à ces préoccupations. Dans ces circonstances, les États subissent une forte pression pour que la politique industrielle reprenne du service.

La comparaison des avantages et des inconvénients de la politique industrielle est un vieux débat parmi les économistes. Certes, les mesures en question peuvent contribuer à remédier aux défaillances du marché ; c’est le cas, par exemple, des interventions en faveur de la transition climatique. Mais la politique industrielle est coûteuse et peut conduire à diverses formes de défaillance des pouvoirs publics, allant de la corruption à la mauvaise affectation des ressources. Les politiques industrielles peuvent également avoir des effets de contagion transfrontaliers, en augmentant le risque de représailles de la part d’autres pays, ce qui finirait par affaiblir le système commercial multilatéral et aggraver la fragmentation géoéconomique. Davantage de données, d’analyse et de concertation sont nécessaires si l’on veut éviter les erreurs coûteuses.

Dans ce blog, nous analysons le retour de la politique industrielle en nous intéressant particulièrement à trois questions : les raisons de cette résurgence, les arbitrages qu’elle suppose et l’action du FMI à ce sujet.

La nouvelle vague

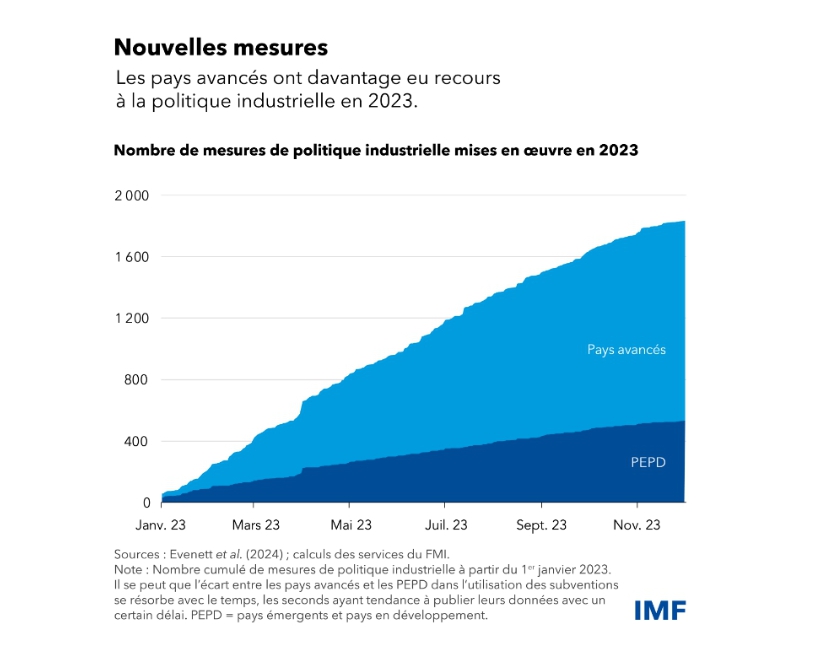

Le FMI s’est récemment uni au groupe Global Trade Alert pour suivre l’évolution de la situation. Nos dernières études montrent qu’il y a eu plus de 2 500 interventions de politique industrielle dans le monde l’année dernière. Plus des deux tiers d’entre elles ont produit un effet de distorsion sur les échanges commerciaux, en exerçant probablement une discrimination à l’encontre d’intérêts commerciaux étrangers. Cette campagne de collecte de données constitue la première étape vers la compréhension de la nouvelle vague de politiques industrielles.

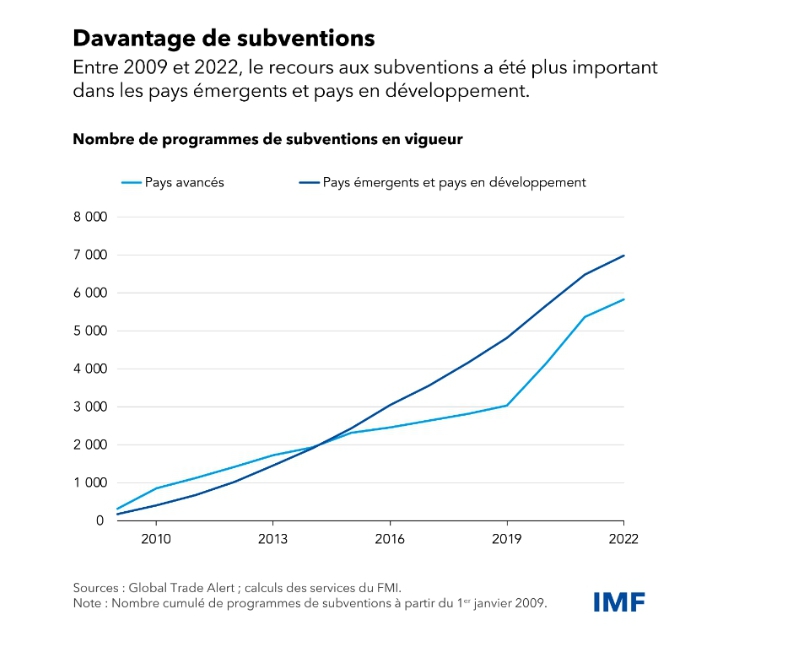

La multiplication des mesures de politique industrielle ces derniers temps est le fait des grandes puissances économiques : la Chine, les États-Unis et l’Union européenne totalisent près de la moitié de l’ensemble des interventions en 2023. Les pays avancés semblent avoir été plus actifs que les pays émergents et les pays en développement. Les données relatives aux dix dernières années sont moins précises, mais les informations dont on dispose montrent que le recours aux subventions a toujours été plus répandu dans les pays émergents, contribuant ainsi au grand nombre de mesures héritées du passé toujours en place.

Les mesures récentes se concentrent davantage sur la transition écologique et la sécurité économique, et moins sur la compétitivité. Cette dernière a néanmoins été l’objectif d’une mesure de politique industrielle sur trois en 2023, les deux autres étant motivées par l’atténuation des changements climatiques, la résilience des chaînes d’approvisionnement ou des considérations de sécurité.

D’un point de vue sectoriel, étonnamment, ce sont les produits à double usage — militaire et civil — et les technologies de pointe, y compris les semi-conducteurs et les solutions sobres en carbone ainsi que leurs composants, tels que les minéraux critiques, qui ont concentré la plus forte activité de politique industrielle.

La politique industrielle oriente la réaffectation des ressources vers certaines entreprises, industries ou activités nationales que les forces du marché ne parviennent pas à promouvoir de manière socialement efficace. Toutefois, pour produire des avantages économiques nets, ces interventions doivent être bien conçues, ce qui signifie qu’elles doivent viser à remédier à des défaillances du marché bien identifiées et se fonder sur des principes d’amélioration de la concurrence et sur une analyse coûts–avantages rigoureuse.

Étant donné que la politique industrielle vise à modifier les incitations pour les entreprises privées, elle implique aussi deux risques : que les ressources soient mal affectées et que, avec le temps, certaines industries accaparent le soutien public. La politique industrielle peut également perturber les échanges commerciaux, les investissements et les flux financiers, ainsi que les prix sur les marchés mondiaux, ce qui pourrait avoir des retombées importantes sur les partenaires commerciaux et sur l’économie mondiale.

Le premier enseignement qui ressort de l’analyse des nouvelles politiques industrielles par les services du FMI est que la prudence s’impose.

· Les mesures annoncées ou mises en œuvre l’année dernière n’étaient pas toujours clairement liées à des défaillances du marché. Autrement dit, dans certains cas, des politiques bien conçues qui visent à améliorer l’environnement des affaires en général auraient été plus judicieuses que des interventions étatiques ciblées avec leurs risques inhérents de mauvaise affectation des ressources et de coût budgétaire élevé.

· Les études des services du FMI apportent des preuves supplémentaires d’une dynamique de représailles. Les chances que les interventions se concentrent sur un produit en particulier sont accrues si le produit en question fait déjà l’objet de mesures chez d’autres partenaires commerciaux. De fait, les mesures comme les subventions entraînent souvent des effets de contagion transfrontaliers qui peuvent inciter les autorités d’autres pays à réagir de la même manière.

· Certains éléments révèlent aussi que la politique industrielle peut être influencée par des intérêts particuliers.L’analyse montre une forte corrélation entre le nombre de mesures et des variables d’économie politique telles que l’imminence d’une élection et l’importance de certains produits dans le panier d’exportations, laissant entendre que les autorités favorisent peut-être les entreprises établies.

Le rôle du FMI

Le caractère inédit et l’importance macroéconomique des nouvelles mesures de politique industrielle en général ont incité les services du FMI à intensifier leurs travaux dans trois domaines.

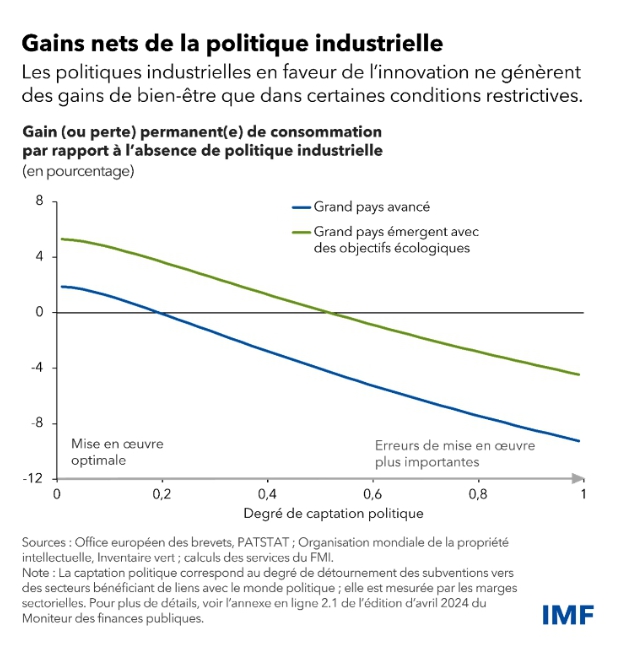

Le travail de collecte de données et d’analyse des politiques a été étoffé afin d’accroître la sensibilisation et d’éclairer le débat sur les politiques. Outre la nouvelle activité de surveillance des données, les services s’emploient à vérifier l’efficacité des politiques industrielles dans la réalisation des objectifs fixés — tels que la promotion de l’innovation (voir l’édition d’avril 2024 du Moniteur des finances publiques) et les objectifs climatiques —, ainsi que leurs retombées hors des frontières nationales.

Dans le cadre de la surveillance bilatérale, les services du FMI se concentrent sur l’évaluation des mesures de politique industrielle capables d’influencer fortement la stabilité intérieure ou extérieure d’un pays ou de générer d’importants effets de contagion transfrontaliers. La portée de l’analyse et des conseils des services dépend du type de politique industrielle et de ses objectifs, ainsi que des informations et des compétences spécifiques disponibles. Deux documents récents du FMI fournissent un cadre conceptuel et des principes directeurs pour le traitement de la politique industrielle dans le cadre des activités de surveillance au FMI, y compris les questions touchant aux échanges commerciaux et la cohérence avec les règles de l’Organisation mondiale du commerce (OMC).

Enfin, le FMI collabore avec l’OMC pour lancer une concertation multilatérale sur le commerce et la politique industrielle. Une réunion technique sur les politiques de résilience a été organisée en février avec la contribution de plusieurs pays et d’autres organisations internationales. L’objectif est d’approfondir et d’élargir ces travaux dans les prochains mois. Des échanges de ce type peuvent améliorer le partage d’informations sur les mesures adoptées, leur efficacité et leurs retombées, et aider à établir une compréhension commune des problèmes ainsi que des possibilités de solutions coopératives.

Anna Ilyna, Ceyla Pazarbasioglu, Michele Ruta