Dette souveraine : les pays en développement mal notés pris au piège d’une crise silencieuse

Pour certains pays en développement, c’est enfin la lumière au bout du tunnel. L’inflation mondiale reflue et les taux directeurs semblent avoir atteint leur pic, ce qui ouvre une fenêtre de tir pour lancer des émissions obligataires (a) et refinancer ainsi la dette publique. Début janvier, le Mexique, l’Indonésie et plusieurs autres économies en développement ont ainsi facilement levé plus de 50 milliards de dollars (a) au total.

Mais cette ruée sur les emprunts obligataires ne concerne pas les 28 économies en développement qui souffrent d’une mauvaise cote de crédit (a) et restent prisonnières du piège de la dette, sans espoir d’en sortir dans un avenir proche. Ces pays affichaient un ratio moyen de la dette par rapport au PIB proche de 75 % fin 2023, soit un chiffre supérieur de 20 points de pourcentage à celui des autres économies en développement. Ils représentent un quart de l’ensemble des pays en développement disposant d’une notation financière et 16 % de la population mondiale. Mais leur activité économique ne contribue qu’à 5 % de la production mondiale, ce qui permet au reste du monde d’ignorer leurs difficultés. C’est pourquoi la crise de la dette est silencieuse, et appelée sans doute à s’intensifier.

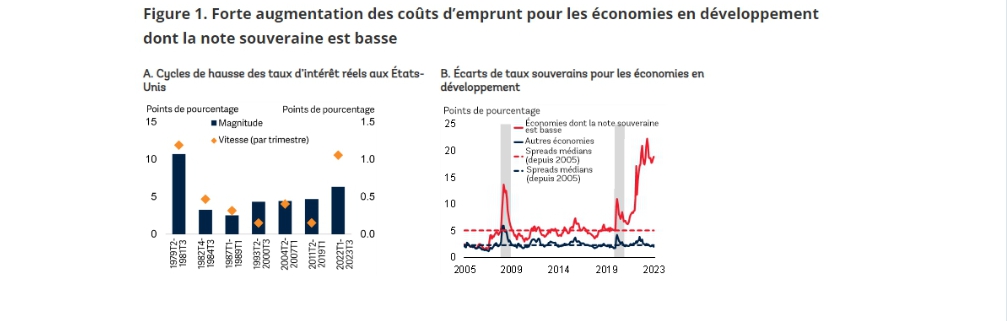

Au cours des deux dernières années, les taux d’intérêt réels aux États-Unis, qui constituent une valeur de référence pour le coût réel de l’emprunt dans le monde, ont connu une hausse sans précédent depuis quatre décennies (figure 1A). Le resserrement rapide de la politique monétaire américaine est traditionnellement synonyme de difficultés financières pour de nombreuses économies en développement, comme ce fut le cas dans les années 1980 (a). Cette fois, les pays en développement jouissant d’une note souveraine favorable ont réussi à tirer leur épingle du jeu. Mais le danger guette encore et toujours ceux qui sont peu solvables et jugés risqués. Leur coût d’emprunt a fortement augmenté ces deux dernières années : les taux d’intérêt exigés de ces pays par les investisseurs sont supérieurs de 20 points environ à l’étalon de référence mondial et plus de neuf fois supérieurs à ceux des autres économies en développement (figure 1B).

A. La « magnitude » est la variation entre le niveau le plus bas et le plus élevé durant les périodes de hausse des taux d’intérêt réels, tandis que la « vitesse » correspond à la variation moyenne par trimestre. Le taux d’intérêt réel est égal au taux directeur moins le taux d’inflation prévu à un an à partir des enquêtes de consommation.

B. Écarts (spreads) de taux médians pour les économies en développement dont la note souveraine est faible (inférieure ou égale à Caa1/CCC+) et pour les autres économies en développement. L’échantillon de pays varie dans le temps en fonction de la disponibilité des données, mais il comprend jusqu’à 70 % de l’ensemble des économies en développement disposant d’une note de crédit souverain à long terme en devises étrangères auprès des trois principales agences de notation financière. Les zones ombrées représentent les périodes allant de septembre 2008 à août 2009 et de janvier à décembre 2020.

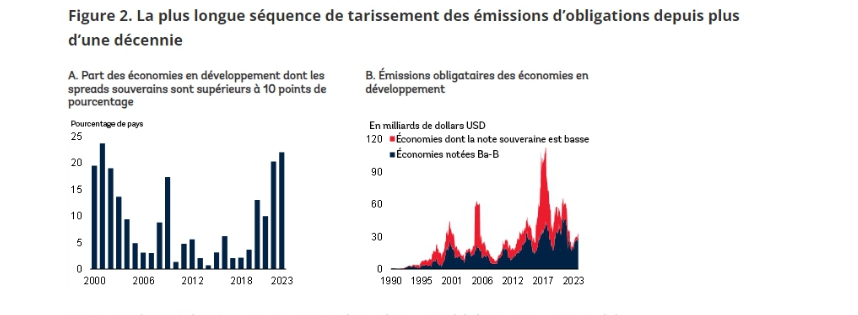

Autrement dit, ces économies sont exclues des marchés financiers mondiaux depuis plus de deux ans. Elles n’ont quasiment pas émis d’obligations internationales durant cette période et n’avaient pas connu un coup d’arrêt d’une telle ampleur depuis la crise financière mondiale (figure 2B). Sans surprise, onze d’entre elles ont été en défaut de paiement depuis 2020, soit presque autant qu’au cours des deux décennies précédentes réunies.

A. Proportion d’économies en développement dont les spreads sont supérieurs à 10 points de pourcentage (calculés comme la moyenne annuelle des valeurs mensuelles). Parmi les économies en développement dont l’écart de taux moyen était supérieur à 10 points de pourcentage en 2023, un pays est noté B3/B- et les autres sont notés Caa1/CCC+ ou moins.

B. Cumuls glissants sur 12 mois des émissions obligataires des pays en développement libellées dans les principales devises des économies avancées. Derniers relevés : octobre 2023.

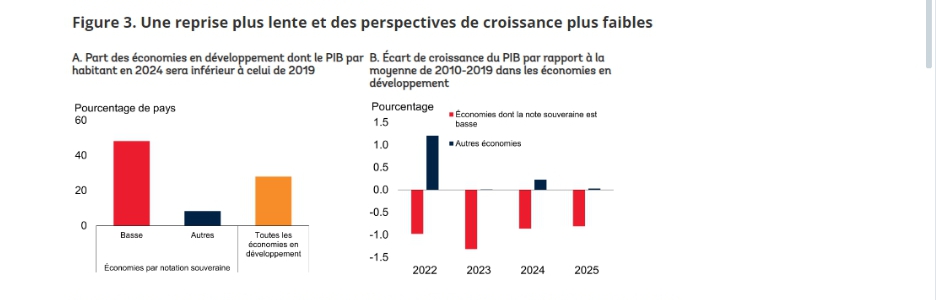

Cette situation a de graves répercussions économiques : dans près de la moitié des pays en développement jugés peu solvables, la population sera plus pauvre en moyenne à la fin de l’année 2024 qu’elle ne l’était en 2019, à la veille de la pandémie de COVID-19 (figure 3A) — contre 8 % seulement des économies en développement ayant une meilleure cote de crédit. Il est peu probable que les perspectives s’améliorent prochainement : les économies en développement mal notées connaîtront une croissance plus lente de près d’un point de pourcentage en 2024-2025 qu’au cours de la décennie précédant la pandémie (figure 3B).

A. L’ensemble des économies en développement comprend 99 économies disposant d’une notation souveraine et 46 économies non notées.

B. Taux de croissance médian par rapport à la valeur médiane des taux de croissance moyens sur la période 2010-19. Les chiffres pour 2023 correspondent à des estimations et ceux de 2024 à des prévisions.

Ces pays ont besoin d’une aide extérieure immédiate, tant sous la forme d’un allégement de la dette pour certains d’entre eux qu’à travers une amélioration générale du cadre mondial de restructuration de la dette (a), qui n’a jusqu’ici que peu soulagé les pays qui en ont le plus besoin. Mais ils disposent aussi de leviers d’action pour s’aider eux-mêmes.

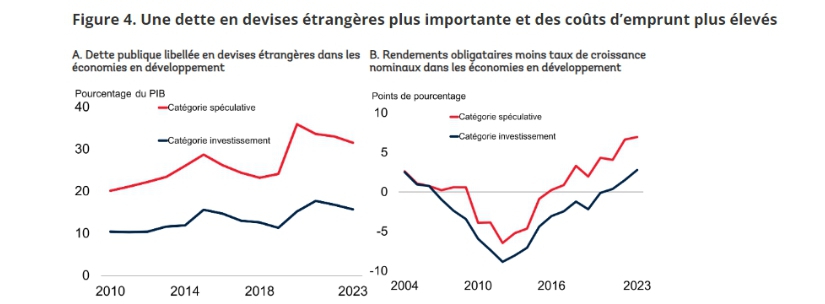

Et pour commencer, ils pourraient se doter de l’espace budgétaire nécessaire à la croissance économique et à la résilience. Car si les crises concomitantes des cinq dernières années ont aggravé leurs problèmes d’endettement, c’est souvent l’imprudence budgétaire des États qui a été à l’origine de leurs difficultés. Avant d’être privés d’accès aux marchés financiers, leurs gouvernements avaient emprunté à l’excès, en particulier en devises — les prêts libellés en devises étrangères représentaient l’équivalent de près de 30 % de leur PIB en moyenne (figure 4A). Beaucoup de ces pays se sont ainsi retrouvés piégés dans un cercle vicieux bien connu : le coût de leur dette a augmenté à mesure que leur monnaie s’est affaiblie, et les rendements de leurs obligations libellées en dollars ont atteint en moyenne un niveau supérieur de 7 points de pourcentage à leur taux de croissance économique (figure 4B).

A. Valeurs médianes. Valeurs jusqu’au deuxième trimestre de 2023.

B. Médianes des rendements obligataires annuels moyens en dollars USD moins les moyennes sur 10 ans de la croissance du PIB nominal en dollars USD. L’échantillon des économies appartenant à la catégorie spéculative est composé de 15 à 41 économies (et 9 à 19 d’entre elles ont une note souveraine basse).

Pour disposer d’une marge de manœuvre budgétaire, les États doivent élargir l’assiette des recettes publiques et prioriser leurs dépenses, en abandonnant par exemple des subventions sources de distorsion et de gaspillage. Sur le plan monétaire, ils peuvent mettre en place des systèmes de taux de change crédibles et favoriser l’indépendance des banques centrales. Ces réformes devront s’accompagner de mesures destinées à améliorer la qualité des institutions nationales, afin de créer un environnement plus propice à l’investissement. Ces chantiers ne seront pas faciles à mettre en œuvre, mais ils sont indispensables pour rétablir la stabilité économique, attirer des investissements qui font cruellement défaut et promouvoir la croissance.

Enfin, en plus de ces 28 pays en développement, 31 autres, pour la plupart à faible revenu et non notés (a), sont déjà en situation de surendettement ou fortement menacés de l’être. Cela signifie qu’environ une économie en développement sur trois est aux prises avec un niveau d’endettement élevé dans un environnement marqué par une croissance en berne, des coûts d’emprunt onéreux et une multitude de risques de détérioration. Il suffirait d’un choc supplémentaire pour en faire basculer d’autres et faire retentir une crise de moins en moins silencieuse.

Philip Kenworthya, Yhan Kosenikita et Perevalov