Les pays émergents sur la scène mondiale

Les pays émergents tiennent à la fois les rênes de la croissance future et les clés de l’avenir du multilatéralisme.

Avec le repli sur soi de plus en plus prononcé des pays avancés, les pays émergents ont un grand rôle à jouer dans la lutte contre la fragmentation économique mondiale.

Après avoir gagné à la fois en taille et en stature économique dans le monde, grâce à une intégration de plus en plus poussée et à des réformes atteintes de haute lutte, les pays émergents sont non seulement un élément incontournable de la scène économique mondiale, mais devraient également être les défenseurs naturels de l’approche multilatérale.

Compte tenu du développement de leur empreinte mondiale, il peut paraître étrange de parler encore du concept de « marchés émergents ». Jusqu’en 1980, le FMI répartissait les pays en deux groupes : une petite poignée de « pays industrialisés » riches en capital, aisés et « adultes », et une majorité de « pays en développement » riches en main-d’œuvre, plus pauvres et « encore en croissance ». En 1981, un audacieux membre des services de la Société financière internationale, Antoine van Agtmael, a inventé l’expression « marché émergent » pour susciter l’intérêt dans un nouveau fonds d’investissement rassemblant 10 pays en développement prometteurs.

Ce qualificatif, qui évoque dynamisme, potentiel et promesses, s’est maintenu. Et il a donné naissance à une catégorie d’actifs bien précise et à nombre d’indices, notamment l’indice boursier MSCI des marchés émergents, apparu en 1988, et l’indice obligataire des marchés émergents de JP Morgan, créé en 1991. Ces indices ont permis aux investisseurs de se familiariser avec ces cadets de l’économie mondiale, à mesure qu’ils ont traversé des difficultés de croissance, subi des chocs extérieurs et fait face à des crises monétaires, à la contagion financière, à des arrêts soudains et à des accélérations de croissance.

Nombre de pays émergents, toutefois, sont en train de dépasser à la fois l’expression et le stéréotype, compte tenu de leur influence mondiale et de la crédibilité et sophistication croissantes de leurs politiques publiques, ce qui soulève plusieurs questions : que faut-il à ces pays pour qu’ils finissent par émerger ? Et cela a-t-il un effet sur leur place dans l’économie mondiale ?

Une influence croissante au niveau mondial

La façon dont sont perçus les pays émergents repose inévitablement sur l’histoire de leurs origines économiques et politiques, qui sont non seulement assez turbulentes, mais aussi plus récentes. Après les troubles des années 70 et 80, l’adhésion de la Chine à l’Organisation mondiale du commerce, en 2001, a ouvert la porte à une période de formidable croissance des pays émergents, jusqu’à la crise financière mondiale. Le développement de la Chine a accéléré la mondialisation et déclenché un super-cycle des produits de base, qui a stimulé l’activité mondiale et enrichi les pays émergents exportateurs de ces produits.

Après 2010, la situation a changé du tout au tout pour les pays émergents, en particulier pour les pays exportateurs de produits de base. Rien qu’en Chine, la croissance annuelle du PIB a ralenti de 4,6 points de pourcentage entre 2010 et 2019 et devrait s’établir juste au-dessus de 3 % d’ici 2029. À cela s’ajoutent les répercussions mondiales de la pandémie, les nouveaux conflits, les chocs sur les produits de base, le repli des capitaux mondiaux et l’escalade des tensions géopolitiques.

Toutefois, les pays émergents ne sont pas les otages involontaires des évolutions mondiales comme ils l’ont été à une époque. Au contraire, une récente étude du FMI démontre que les pays émergents ont désormais une influence croissante tant sur le plan local que mondial. Les retombées des chocs intérieurs sur la croissance dans ces pays se sont non seulement intensifiées ces 20 dernières années, mais sont désormais comparables à celles des pays avancés.

Les pays émergents ne sont pas les otages des évolutions mondiales comme ils l’ont été à une époque.

En conséquence, les pays émergents tiennent vraiment les rênes en matière de croissance mondiale, qu’il s’agisse des hauts ou des bas. Les résultats des pays émergents membres du Groupe des Vingt (G20) représentaient près des deux tiers de la croissance mondiale l’an dernier. Le repli des perspectives dans ces mêmes pays a également été à l’origine de plus de la moitié de la baisse de près de 2 points de pourcentage des perspectives de croissance à moyen terme depuis la crise financière mondiale. Ce poids ne va vraisemblablement qu’augmenter.

En outre, bien que la Chine continue d’avoir une grande influence sur l’économie mondiale, les pays émergents sont de moins en moins tributaires des perspectives de ce pays. La résilience dont ils font preuve récemment peut aussi s’expliquer par une amélioration générale des fondamentaux (amélioration des soldes des transactions courantes, baisse de la dette libellée en dollars et hausse des réserves, par exemple) et par un renforcement des dispositifs de politiques monétaire et budgétaire. Avec la transition climatique qui met en évidence l’écart entre l’offre et la demande de minéraux critiques tels que le cuivre et le nickel, la fragmentation des échanges et la diversification au lendemain de la pandémie signifient que l’importance des marchés émergents sur les chaînes d’approvisionnement mondiales est appelée à s’amplifier.

Convergence vers le statut de pays avancés

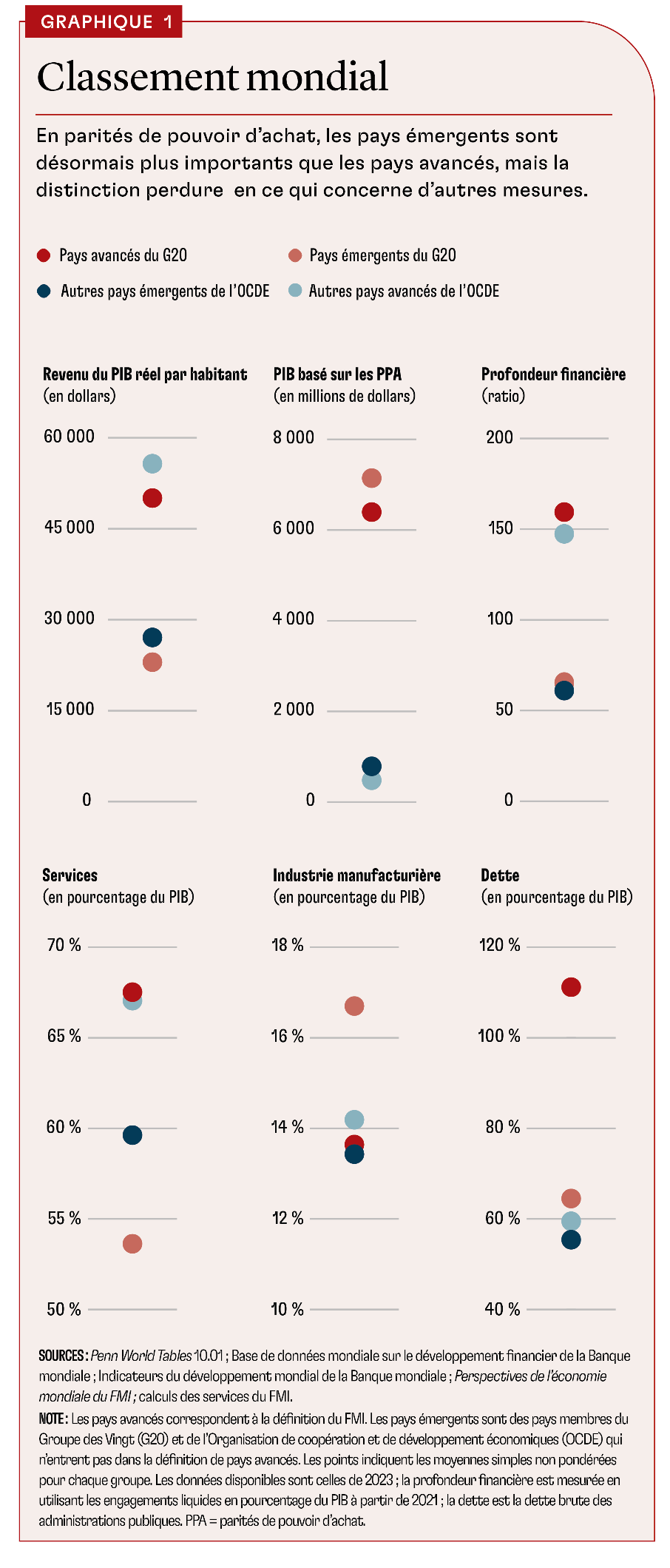

Malgré leur influence croissante au niveau mondial et les augmentations de revenus et de richesse qu’ils ont obtenues pour leurs populations, tous ces pays émergents ont vu le passage à la liste A (pays avancés) rester inaccessible, à l’exception d’une poignée d’entre eux. Être un pays émergent revient à être laissé dans l’expectative sans voir clairement la fin du processus (d’émergence) et quelque peu négligé sur la scène mondiale.

Le FMI a ajouté le concept de « pays avancé » à son lexique dans son édition de mai 1997 des Perspectives de l’économie mondiale, en regroupant les quatre pays nouvellement industrialisés d’Asie de l’Est et Israël avec les 23 « pays industrialisés » de l’époque, en fonction plus ou moins de niveaux de revenus par habitant comparables, d’un bon développement des marchés financiers, d’un niveau élevé d’intermédiation financière, d’une diversification des structures économiques avec un secteur des services relativement important et en croissance rapide, et d’une baisse de l’emploi dans le secteur manufacturier. Depuis lors, seuls 13 autres pays ont rejoint leurs rangs, tous d’Europe, à l’exception de la Région administrative spéciale de Macao et Puerto Rico — tandis que le groupe dans son ensemble a vu sa part de l’activité mondiale diminuer de 75 à 60 %.

Comment ces pays ont-ils réussi ? Deux modèles se dégagent : premièrement, celui des « tigres asiatiques », qui ont connu une industrialisation rapide axée sur les exportations (comme au Japon) grâce à l’intervention de l’État pour développer des avantages comparatifs dans certains secteurs (tels que le textile dans la Région administrative spéciale de Hong Kong, et les industries lourdes et chimiques en Corée). Deuxièmement, l’exemple des pays d’Europe centrale et orientale qui ont mené de vastes réformes institutionnelles fondées sur l’adhésion à l’Union européenne et connu des entrées de capitaux extérieurs. Dans ce contexte, l’étape suivante consistant à rejoindre la zone euro en répondant aux quatre critères de convergence économique a garanti également l’accès automatique à la liste A, celle des pays avancés.

Et c’est bien là le problème (dans les deux cas) : le fait d’avoir émergé signifie avoir convergé. Pour y parvenir — même en créant un avantage comparatif dans un seul maillon des chaînes de valeur mondiales —, il faut de grandes quantités de capitaux provenant de l’épargne intérieure ou extérieure, et reposant sur une structure cohérente de politiques publiques, capable de survivre au cycle politique. En théorie, les pays émergents et les pays en développement devraient attirer les capitaux extérieurs comme des aimants, car leur assise financière plus limitée et leur fort potentiel de croissance donnent lieu à des rendements réels attrayants. Dans la pratique, nous sommes face au paradoxe de Lucas : l’observation que les capitaux ne circulent pas des pays riches vers les pays pauvres. Au contraire, la convergence a besoin d’un financement intérieur, à moins que ne soient disponibles des injections de capitaux de l’ampleur de celles du plan Marshall. Dans la mesure où cela est assez difficile à obtenir, nombre de pays émergents et de pays en développement se retrouvent à la merci de mouvements de capitaux internationaux volatiles, dans un contexte marqué par une gouvernance fragile et des systèmes financiers peu développés.

L’enveloppe du multilatéralisme

Or même si les pays émergents n’atteignent toujours pas les normes des pays avancés, cette répartition dans ces deux catégories de pays semble de moins en moins pertinente ces dernières années. L’intégration de plus en plus poussée des pays émergents dans l’économie mondiale et rien que leur taille, aussi bien en matière de PIB que de population, ainsi que leur diversité signifient qu’ils sont désormais tout aussi importants et tout aussi systémiques que la plupart des pays avancés. Le fait que plusieurs pays avancés reviennent à des politiques de repli sur soi renforce cette idée : les pays émergents ne sont plus des spectateurs, mais ont tout intérêt à ce que réussisse l’approche multilatérale. Après tout, la mondialisation, la coopération et les mouvements ininterrompus de biens, de services, de capitaux et de savoir-faire ont été et resteront indispensables à leur croissance, leur productivité, leur innovation et leur lutte contre la pauvreté.

Bien entendu, un certain nombre des plus grands pays émergents exercent déjà leurs droits économiques mondiaux dans le cadre du G20, seul groupe de pays avec un G majuscule indifférent à la dichotomie entre pays émergents et pays avancés. Dans la mesure où sur les 10 présidences récentes du groupe, sept ont été occupées par des pays émergents, et avec l’Afrique du Sud sur le point de reprendre le flambeau en 2025, ces pays ont réussi à promouvoir des enjeux qu’ils considèrent comme des priorités d’une importance macroéconomique tant nationale que mondiale : par exemple, inclusion et investissement (Türkiye, 2015) ; innovation et diffusion des technologies (Chine, 2016) ; avenir du travail, des infrastructures et de l’alimentation durable (Argentine, 2018) ; autonomisation des femmes et des jeunes (Arabie saoudite, 2020) ; productivité et résilience (Indonésie, 2022) ; développement vert et infrastructures publiques numériques (Inde, 2023) ; et inégalités, accroissement des recettes, et gouvernance mondiale (Brésil, 2024).

Cependant, tout comme le font les pays émergents qui s’impliquent de plus en plus, les organisations internationales aussi doivent s’impliquer davantage auprès d’eux dans l’intérêt du monde entier. Le FMI, par exemple, doit continuer d’adapter ses conseils en politiques publiques aux circonstances de chaque pays. Il faut pour cela mieux comprendre les pays émergents et mieux connaître leurs problématiques. Le FMI doit également revoir ses ressources et ses instruments de prêts — actifs et de précaution, financiers et non financiers — pour assurer que le dispositif mondial de protection financière soit correctement financé et proposer une série d’outils adaptés aux pays émergents d’une importance systémique. Et leur place croissante doit être légitimée dans la gouvernance mondiale.

Malgré leur qualificatif, les pays émergents sont désormais au cœur de l’élaboration des politiques publiques et de la croissance mondiales. À un moment où la conjoncture économique du monde est de plus en plus incertaine et où les politiques publiques sont de plus en plus sélectives, les organisations internationales peuvent se reposer davantage sur ces alliés naturels, qui ont de plus en plus intérêt à entretenir la flamme du multilatéralisme, afin de relever les considérables défis auxquels nous sommes confrontés dans le monde.

AQIB ASLAM est chef de division au département des études du FMI.

PETYA KOEVA BROOKS est directrice adjointe au département des études du FMI.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.