Pourquoi les prix des produits de base restent-ils élevés malgré une croissance mondiale atone ?

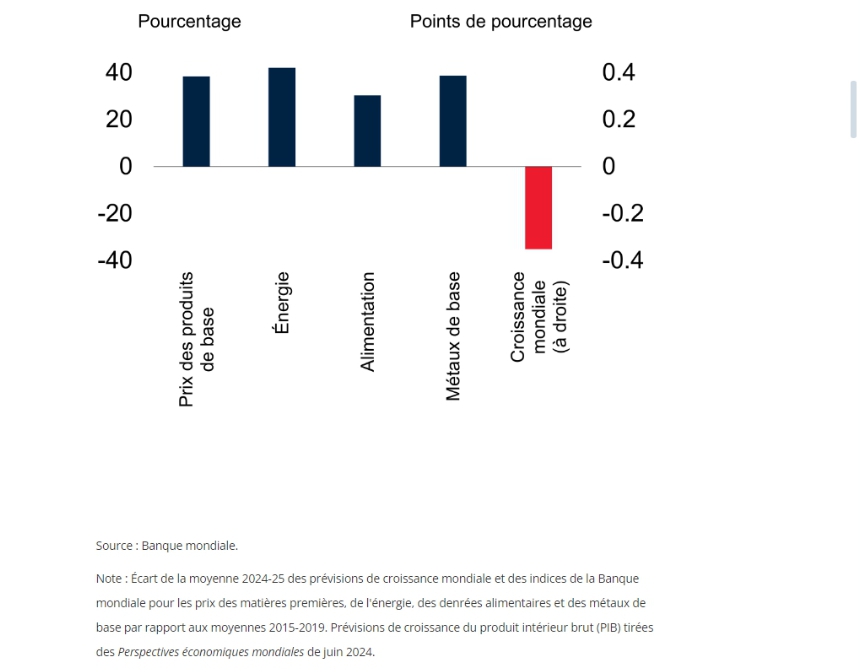

Cette année et l’année prochaine, la croissance économique (a) mondiale devrait être inférieure de près d’un demi-point de pourcentage à la moyenne enregistrée au cours des cinq années qui ont précédé la pandémie de COVID-19. Pourtant, en 2024-2025 les prix moyens des produits de base (a) devraient rester près de 40 % au-dessus des niveaux de 2015-2019 (figure 1).

Les prix de l’énergie et des denrées alimentaires, par exemple, devraient baisser, mais rester supérieurs d’environ 40 % et 30 % respectivement à leurs moyennes de 2015-2019. Les prix des métaux de base devraient augmenter légèrement cette année et l’année prochaine, pour atteindre une moyenne d’environ 40 % supérieure à celle de 2015-2019.

Figure 1 : Hausse des prix des produits de base, ralentissement de la croissance

Pour résumer, le monde semble être entré dans une « nouvelle normalité », qui se caractérise par une déconnexion entre la croissance mondiale et les prix des produits de base.

Quatre facteurs au moins expliquent cette tendance :

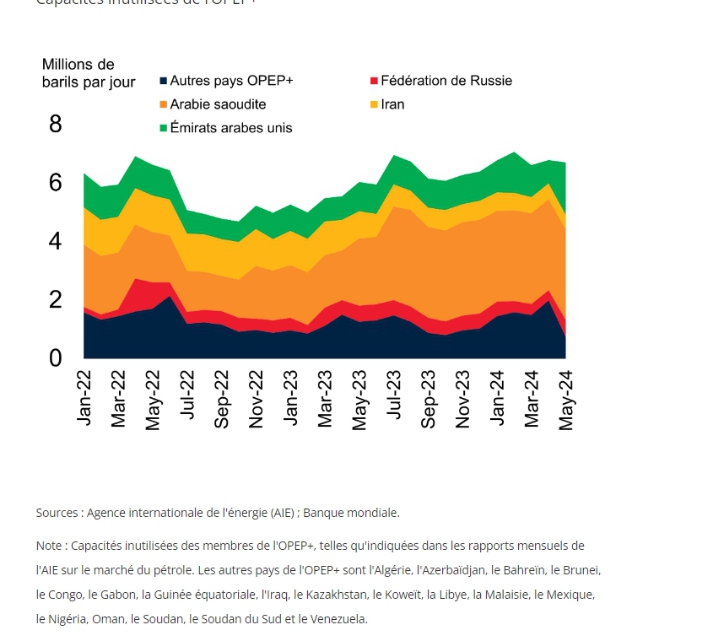

L’offre mondiale de pétrole reste limitée (a). Depuis début 2023, l’Organisation des pays exportateurs de pétrole (OPEP) et ses alliés de l’OPEP+ ont retiré du marché une part substantielle de l’offre mondiale, en augmentant et en prolongeant progressivement les réductions de production face à une demande jugée atone (a). Fin juin, les membres de l’OPEP+ retenaient plus de 6 millions de barils de pétrole par jour, soit près de 7 % de la demande mondiale (figure 2). Cette situation, conjuguée à un surcroît d’attention portée à la rentabilité à court terme dans le secteur du pétrole de schiste aux États-Unis — qui freine l’ajustement de la production à la hausse des prix — favorise l’augmentation des cours du pétrole. Depuis le début de 2024, le prix du baril de Brent oscille entre 75 dollars et un peu plus de 90 dollars. Cette tendance devrait se poursuivre l’année prochaine, avec une moyenne de 79 dollars le baril.

Figure 2 : L’OPEP+ poursuit ses baisses de production

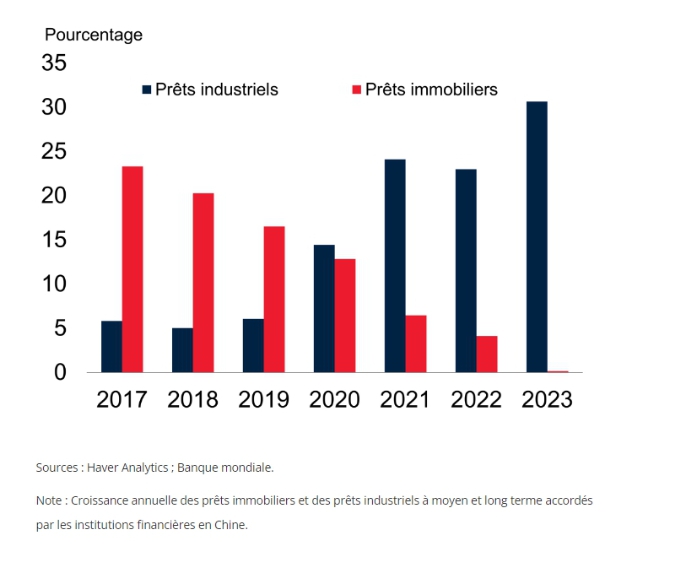

La demande chinoise de matières premières résiste bien malgré le ralentissement de la croissance économique. La faiblesse de la croissance mondiale reflète dans une large mesure le ralentissement de l’économie chinoise (a), qui résulte en partie de la chute du secteur immobilier. Entre 2015 et 2019, la Chine a affiché une croissance moyenne de 6,7 % par an, contre 4,5 % environ en 2024-2025, selon les estimations. Si l’on ne tient pas compte de la période 2020-2022, qui a été fortement marquée par la pandémie et ses répercussions, il s’agit du rythme de croissance le plus lent que le pays ait connu depuis plusieurs décennies. La Chine étant le plus gros consommateur mondial de métaux et d’énergie, on pouvait s’attendre à ce que la crise de l’immobilier réduise considérablement son appétit pour les matières premières. Or, ce n’est pas ce qui s’est produit jusqu’à présent. Au contraire, la demande de produits de base industriels s’est montrée solide, soutenue par les investissements dans les infrastructures et par la priorité stratégique qu’accorde la Chine à l’accélération des capacités industrielles dans des secteurs clés, notamment l’électronique et les véhicules électriques. Ces facteurs compensent au moins en partie la faiblesse de la demande de matières premières émanant du secteur immobilier (figure 3).

Figure 3 : En Chine, hausse des prêts au secteur industriel

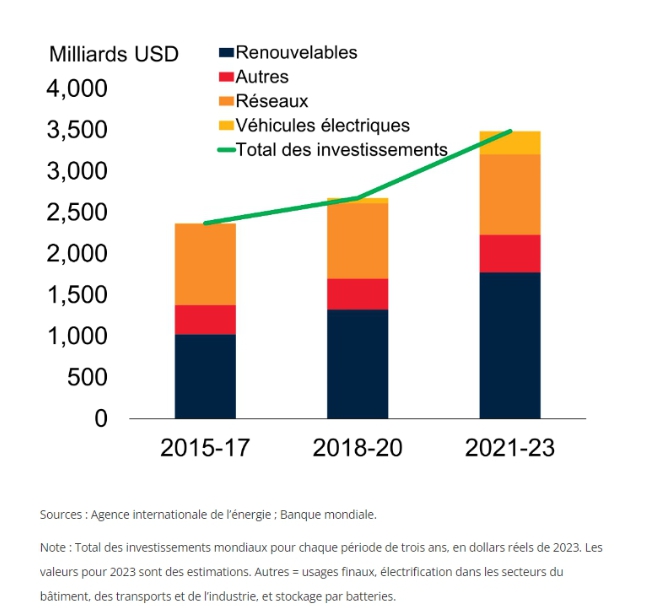

Le changement climatique stimule la demande de métaux et perturbe la production agricole. La lutte contre le changement climatique est un facteur d’une importance croissante pour les marchés des matières premières (a). À l’échelle mondiale, les investissements à forte intensité de métaux dans les technologies énergétiques propres enregistrent une croissance à deux chiffres (figure 4). Il en résulte de fortes incitations à accroître la production de métaux, en particulier le cuivre et l’aluminium, qui sont essentiels pour les technologies vertes. Cependant, en raison des longs délais de mise en service des nouvelles mines, l’offre restera probablement limitée pendant un certain temps, ce qui pourrait maintenir les prix des métaux de base à un niveau relativement élevé. Par ailleurs, sur les marchés des produits agricoles, les évènements météorologiques liés aux dérèglements du climat se sont traduits récemment par une réduction de l’offre de cacao et de café, ce qui a fait grimper les prix à des niveaux record. Les pénuries dues aux maladies et aux catastrophes risquent de devenir de plus en plus fréquentes à mesure que les températures augmentent et évoluent.

Figure 4 : Hausse des investissements dans les énergies propres

Les tensions géopolitiques se sont intensifiées. Les prix des produits de base sont restés élevés et volatils en partie en raison des chocs géopolitiques survenus au cours des deux ans et demi qui viennent de s’écouler. Après une hausse rapide en 2021, ces prix ont bondi au début de 2022 lorsque l’invasion de l’Ukraine par la Russie a déstabilisé les marchés de l’énergie et des céréales. Ils ont atteint un sommet à la mi-2022, avant de chuter de manière substantielle. Cette baisse s’est toutefois interrompue à partir de la mi-2023, à la suite de la réduction de l’offre par les pays de l’OPEP+. Puis, le déclenchement d’un nouveau conflit au Moyen-Orient a ravivé les inquiétudes géopolitiques, entraînant des fluctuations de prix en octobre dernier. En avril 2024, avec l’escalade des tensions au Moyen-Orient, le pétrole est repassé au-dessus de 90 dollars le baril, tandis que l’or, particulièrement réactif à la situation géopolitique, atteignait des sommets historiques.

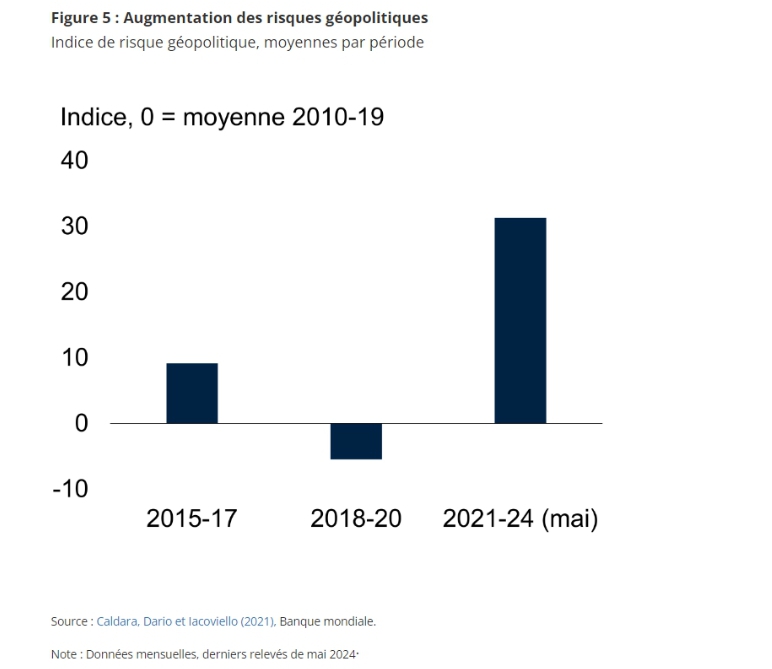

Les tensions géopolitiques resteront une menace majeure tant pour l’évolution des prix des produits de base que pour les perspectives de la croissance mondiale, renforçant les risques de nouveaux chocs du côté de l’offre (figure 5). Selon certains indicateurs, le nombre de conflits armés n’a jamais été aussi élevé depuis des décennies (a). Toute escalade d’un conflit qui entraverait sensiblement la fourniture d’énergie pourrait entraîner une flambée des prix des matières premières en général. L’inflation mondiale pourrait alors repartir à la hausse, ce qui pourrait retarder l’assouplissement monétaire prudent que les banques centrales devaient mettre en œuvre dans les mois à venir.

Plus généralement, la combinaison de multiples conflits armés et d’un environnement géopolitique de plus en plus agité menace d’amplifier les incertitudes, d’entamer le moral des consommateurs et des entreprises et d’alimenter la volatilité des marchés financiers. L’histoire montre qu’un risque géopolitique accru est associé à un affaiblissement de l’investissement et à des risques importants de baisse de la croissance. Il est donc impératif que la communauté internationale trouve un moyen de désamorcer les tensions et redouble d’efforts pour soutenir les pays les plus vulnérables.

Figure 5 : Augmentation des risques géopolitiques

Pour l’instant, la hausse des prix des produits de base fournit aux pays qui en exportent une occasion décisive de progresser. Nombre d’entre eux devraient en effet enregistrer une croissance plus rapide au cours des prochaines années qu’au cours de la période 2015-2019. Il leur faut donc saisir cette chance pour restructurer leur économie avec le souci d’une prospérité à long terme. Pour commencer, ces pays pourraient s’attacher à se doter d’institutions plus solides (a), capables d’utiliser ces revenus exceptionnels de manière à corriger les déséquilibres budgétaires (a). Ils devraient également constituer des réserves de change et renforcer la crédibilité de leur banque centrale.

Alors que l’économie mondiale se remet des chocs de ces dernières années et s’approche du milieu de la décennie, plusieurs tendances s’affirment qui influent considérablement sur les marchés des produits de base et les perspectives de croissance. Les catastrophes imputables aux conditions météorologiques sont de plus en plus fréquentes. La demande de métaux liée à la transition énergétique s’intensifie. Les tensions géopolitiques se sont amplifiées et ne montrent aucun signe d’apaisement. Dans ces conditions, une période prolongée de hausse des prix des matières premières dans un contexte de croissance modérée pourrait devenir la norme.