Un regard neuf sur le secteur bancaire mondial met en évidence les risques associés à des taux d’intérêt durablement élevés

La hausse des taux d’intérêt a révélé les facteurs de vulnérabilité d’un certain nombre de banques, et le maintien prolongé d’une orientation monétaire restrictive en fragiliserait beaucoup d’autres.

Les banques centrales pourraient maintenir les taux d’intérêt durablement élevés pour lutter contre une inflation tenace dans de nombreux pays — et, par-là, freiner l’économie.

Il s’agit d’une situation inédite pour les marchés financiers mondiaux depuis une génération. Par conséquent, les autorités de contrôle du secteur financier doivent affiner leurs outils analytiques et leur riposte réglementaire pour contrer les menaces qui se font jour. Face aux risques qui s’amoncellent au sein du système bancaire et au-delà, l’heure est venue de redoubler d’efforts pour repérer les prêteurs les plus fragiles.

En conséquence, nous avons perfectionné nos tests de résistance pour étudier les risques résultant de la hausse des taux d’intérêt et prendre en compte le type de difficultés de financement qui ont conduit à l’effondrement de certaines banques au mois de mars. Nous avons également mis au point un outil de surveillance qui permet, grâce à des prévisions d’analystes et des indicateurs bancaires classiques, de suivre l’évolution des facteurs de vulnérabilité du système bancaire. Ces outils de suivi, reposant sur des données publiques, ont vocation à compléter les tests de résistance que réalisent les autorités de contrôle et les équipes du FMI et de la Banque mondiale lors de programmes d’évaluation du secteur financier à partir de données de surveillance confidentielles et plus détaillées.

La hausse des taux d’intérêt présente un risque pour les banques, même si elle profite aux nombreux établissements qui ont augmenté leurs taux débiteurs tout en maintenant des taux d’intérêt créditeurs faibles. En outre, les pertes sur prêts pourraient bien s’accentuer dans la mesure où tant les consommateurs que les entreprises doivent désormais faire face à des coûts d’emprunts plus élevés, en particulier s’ils se retrouvent sans emploi ou voient leur chiffre d’affaires reculer. Outre leur activité de prêts, les banques investissent dans des obligations et dans d’autres titres de créance, dont la valeur diminue lorsque les taux d’intérêt montent. Or, elles pourraient être contraintes à revendre à perte ces actifs en cas de retraits soudains des dépôts ou de difficultés de financements inattendues : la faillite de la Silicon Valley Bank (SVB) est un exemple frappant de ce vecteur obligations-pertes.

Tests de résistance

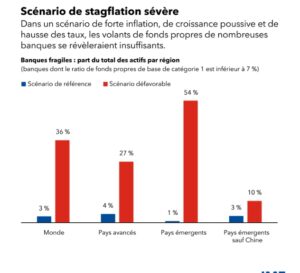

Le système bancaire semble globalement résilient, d’après les résultats de notre nouveau test de résistance à l’échelle mondiale mené sur près de 900 prêteurs dans 29 pays, que nous présentons dans un chapitre de notre dernier Rapport sur la stabilité financière dans le monde. Cet exercice, qui montre la situation des prêteurs dans le scénario de référence défini dans l’édition d’octobre 2023 des Perspectives de l’économie mondiale, recense 30 établissements bancaires caractérisés par un faible niveau de fonds propres — et totalisant environ 3 % des actifs bancaires dans le monde.

Cependant, en cas de stagflation sévère (forte inflation accompagnée d’une contraction de l’économie mondiale de 2 %) conjuguée à de nouveaux relèvements des taux directeurs des banques centrales, l’ampleur des pertes serait nettement plus importante. Le nombre d’établissements bancaires fragiles passerait à 153 et ces établissements représenteraient alors plus d’un tiers des actifs bancaires au niveau mondial. Abstraction faite de la Chine, les pays avancés comptent bien plus de banques fragiles que les pays émergents.

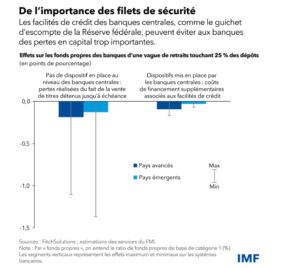

Ce groupe de banques fragiles pâtit de la hausse des taux d’intérêt, de l’augmentation des défauts de remboursement de prêts et de la baisse des prix des titres. Fait important, une analyse supplémentaire montre que les pertes imputables à la revente de titres en cas de fuite des dépôts sont moins préjudiciables lorsque les banques ont accès aux facilités de prêt des banques centrales, comme le guichet d’escompte de la Réserve fédérale des États-Unis.

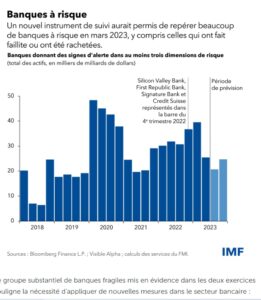

Afin de compléter ce test de résistance à l’échelle mondiale, notre nouvel outil de surveillance inclut des indicateurs de supervision classiques, tels que le ratio fonds propres/actifs, ainsi que des indicateurs de marché, comme le ratio valeur de marché/valeur comptable des fonds propres de la banque. Par le passé, ces derniers se sont avérés d’efficaces facteurs prédictifs de la perte de confiance lors de tensions bancaires. Notre outil fait ressortir les banques à examiner de façon plus poussée lorsqu’elles présentent des résultats atypiques pour au moins trois des cinq indicateurs de risques étudiés : l’adéquation des fonds propres, la qualité des actifs, les bénéfices, la liquidité et la capitalisation boursière.

En période de tensions, un grand nombre de banques peuvent apparaître comme potentiellement vulnérables alors que seul un petit nombre d’entre elles connaissent de réelles difficultés. Lorsque l’on utilise cet outil sur des données antérieures, il montre que le nombre d’établissements potentiellement vulnérables a explosé au début de la pandémie et a augmenté à un rythme régulier à la fin de 2022 quand les effets de la hausse des taux d’intérêt ont commencé à se faire sentir. Dans ce dernier groupe se trouvaient les quatre banques qui ont fait faillite ou ont été rachetées en mars.

En s’appuyant sur les données de marchés actuelles et les analyses faisant consensus auprès des analystes, ces indicateurs font apparaître un ensemble considérable de petites banques à risque aux États‐Unis et des sources d’inquiétude pour certains prêteurs en Asie, notamment en Chine et en Europe, sur fond de persistance des pressions sur la liquidité et les bénéfices.

Le groupe substantiel de banques fragiles mis en évidence dans les deux exercices souligne la nécessité d’appliquer de nouvelles mesures dans le secteur bancaire :

Les tests de résistance menés par les autorités de contrôle devraient comporter une analyse fondée sur le marché, inclure les petits prêteurs et utiliser des scénarios beaucoup plus défavorables, mais toujours plausibles.

Les autorités de contrôle bancaire doivent adopter une démarche volontariste et se montrer prêtes et disposées à corriger les insuffisances répertoriées. D’après les résultats de notre programme d’évaluation du secteur financier, plus de la moitié des pays sont dépourvus d’autorités de contrôle bancaire indépendantes dotées des ressources nécessaires.

Il convient de durcir les normes internationales afin de contenir les risques de liquidité et de taux d’intérêt. Dans au moins un pays sur cinq, les pratiques de surveillance et de réglementation pour suivre ces risques et y remédier laissent à désirer. Or, les turbulences de mars dernier sont venues rappeler leur importance.

Les banques seraient plus résilientes si elles étaient mieux préparées à recourir aux facilités de prêt des banques centrales. Les banques devraient régulièrement vérifier leur accès à ces facilités, et les autorités de contrôle devraient s’assurer que les prêteurs les plus fragiles peuvent aisément solliciter l’aide d’urgence.

Maintenant que les tensions bancaires se sont atténuées, les établissements et leurs instances de contrôle et de réglementation devraient s’attacher à renforcer la résilience. Ils devraient également se préparer à une possible résurgence de ces risques, dans la mesure où la hausse des taux d’intérêt pourrait être plus longue et plus durable que ne l’indiquent les prix actuels du marché.