Une étude portant sur 100 chocs d’inflation survenus depuis les années 1970 fournit de précieux conseils aux décideurs d’aujourd’hui

Au début des années 1970, le conflit au Moyen-Orient a déclenché une flambée des prix du pétrole qui a obligé les banques centrales du monde entier à se démener pour contrôler l’inflation. Au bout d’un an environ, les prix du pétrole se sont stabilisés et l’inflation a commencé à reculer. De nombreux pays pensaient avoir rétabli la stabilité des prix et assoupli leur politique pour relancer leurs économies frappées par la récession, mais l’inflation est revenue. L’histoire pourrait-elle se répéter ?

L’inflation mondiale a atteint des sommets historiques en 2022 après que l’invasion de l’Ukraine par la Russie a déclenché un choc des termes de l’échange semblable à celui des années 1970. Les perturbations de l’approvisionnement en pétrole et en gaz russes se sont ajoutées aux problèmes de chaîne d’approvisionnement liés à la COVID pour faire grimper les prix. Dans les économies avancées, les prix ont augmenté au rythme le plus rapide depuis 1984. Dans les pays émergents et en développement, la hausse des prix a été la plus forte depuis les années 1990.

Aidée par la plus forte hausse des taux d’intérêt depuis une génération, l’inflation a enfin commencé à diminuer. L’inflation globale aux États-Unis et dans une grande partie de l’Europe a diminué de moitié, passant d’environ 10 % l’année dernière à moins de 5 % aujourd’hui. Le dernier conflit au Moyen-Orient n’a pas, pour l’instant du moins, eu un impact important sur les prix du pétrole. Mais il est encore trop tôt pour que les décideurs politiques célèbrent la victoire sur l’inflation.

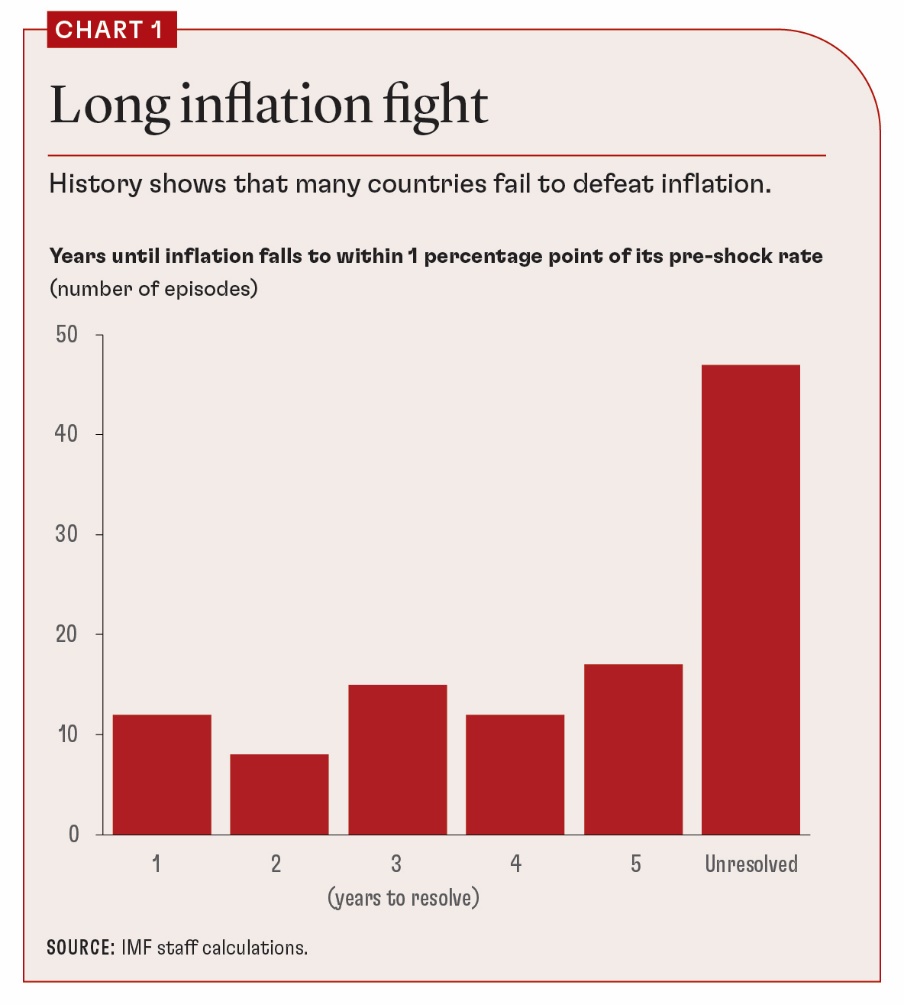

Notre récente étude sur plus de 100 chocs d’inflation depuis les années 1970 offre deux raisons de faire preuve de prudence. Premièrement, l’histoire nous enseigne que l’inflation est persistante. Il faut des années pour « résoudre » l’inflation en la ramenant au taux qui prévalait avant le choc initial. Quarante pour cent des pays de notre étude n’ont pas réussi à résoudre les chocs d’inflation, même après cinq ans. Il a fallu en moyenne trois ans aux 60 % restants pour ramener l’inflation à son niveau d’avant le choc (graphique 1).

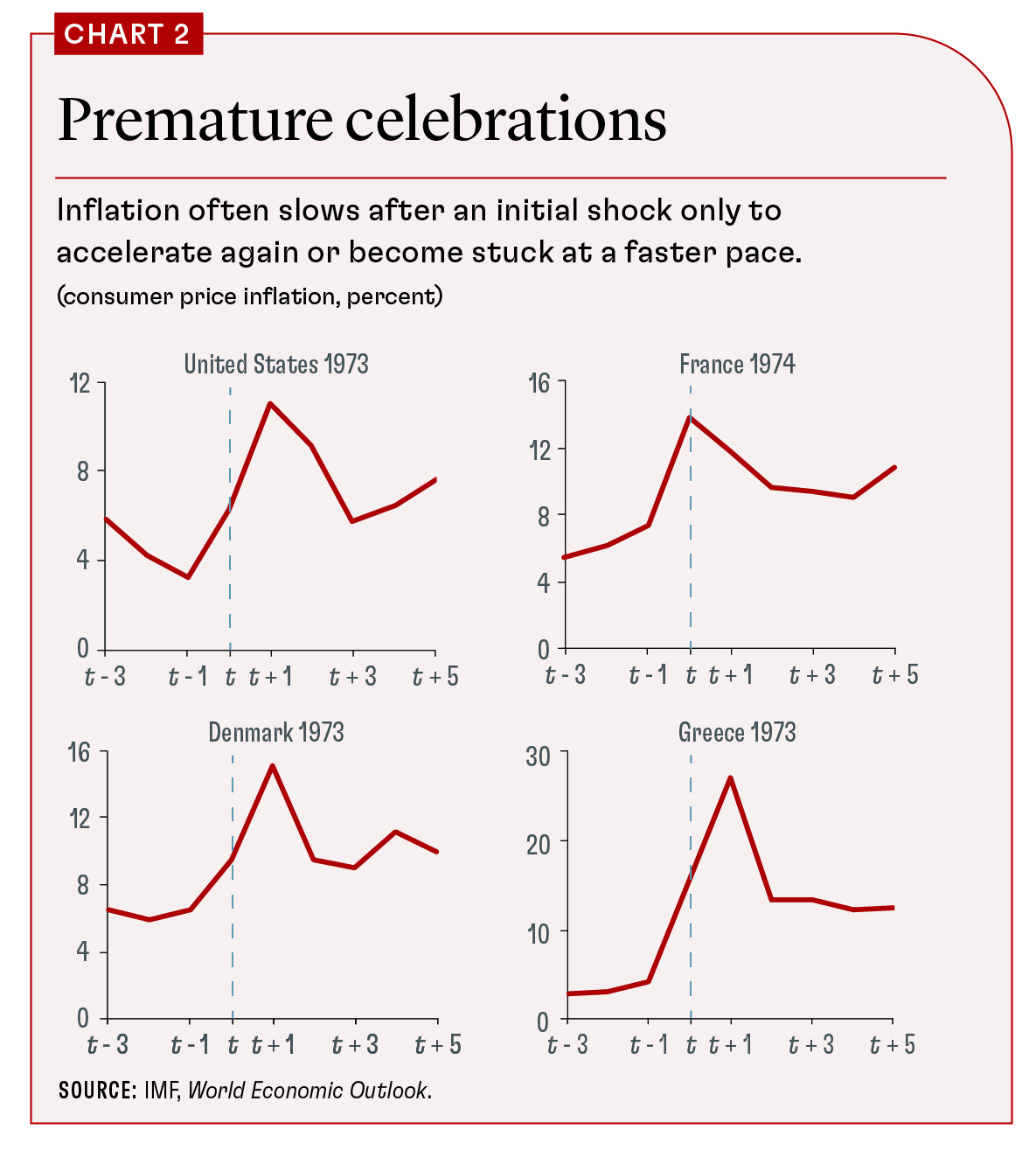

Deuxièmement, les pays ont historiquement célébré la victoire sur l’inflation et assoupli prématurément leur politique monétaire en réponse à une baisse initiale des pressions sur les prix. C’était une erreur, car l’inflation est rapidement revenue. Le Danemark, la France, la Grèce et les États-Unis font partie des quelque 30 pays de notre échantillon qui ont assoupli prématurément leur politique après le choc pétrolier de 1973 (graphique 2). En fait, presque tous les pays analysés (90 %) qui n’ont pas réussi à résoudre le problème de l’inflation ont vu la croissance des prix ralentir fortement au cours des premières années suivant un choc initial, avant de s’accélérer à nouveau ou de se retrouver bloquées à un rythme plus rapide.

Les décideurs politiques d’aujourd’hui ne doivent pas répéter les erreurs de leurs prédécesseurs. Les banquiers centraux ont raison d’avertir que la lutte contre l’inflation est loin d’être terminée, même si les chiffres récents montrent une modération bienvenue des pressions sur les prix.

Cohérence et crédibilité

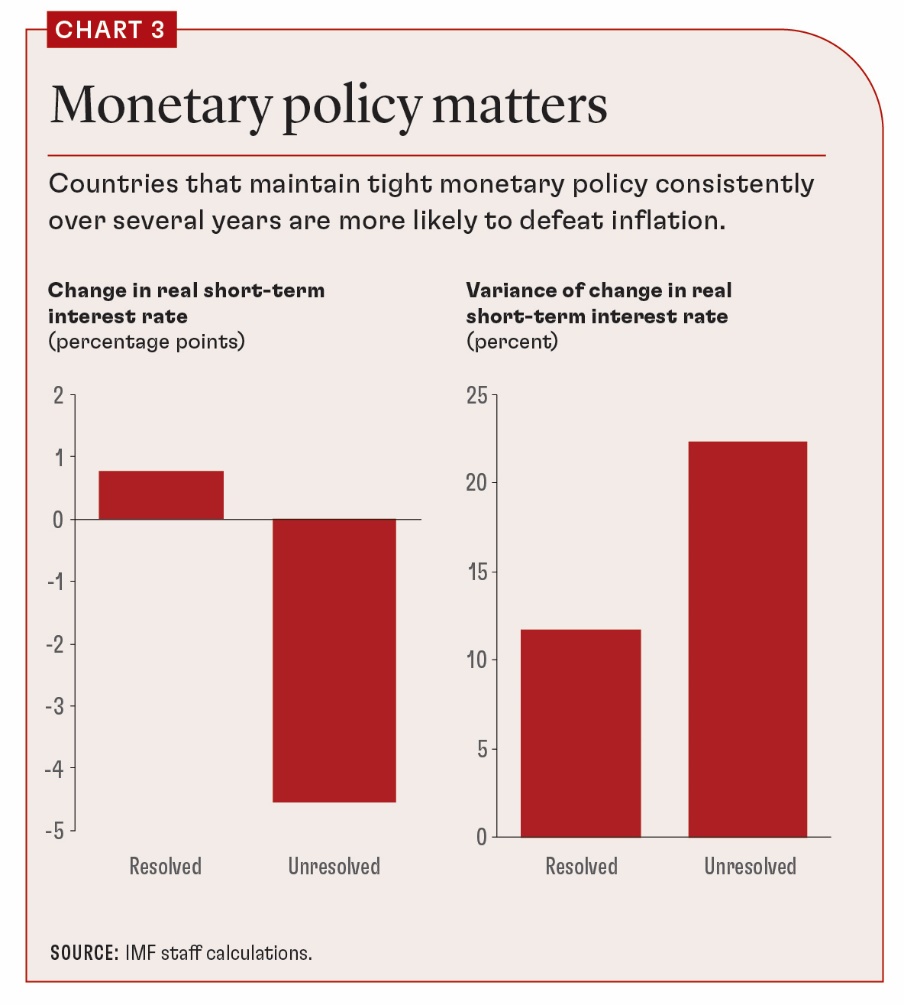

Comment les décideurs politiques devraient-ils réagir à l’inflation persistante ? Encore une fois, l’histoire nous permet de tirer des leçons. Les pays de notre étude qui ont réussi à résoudre le problème de l’inflation ont resserré davantage leurs politiques macroéconomiques en réponse au choc inflationniste et, surtout, ont maintenu une politique restrictive de manière constante sur une période de plusieurs années. C’est le cas, par exemple, de l’Italie et du Japon, qui ont adopté des politiques de resserrement pendant plus longtemps après le choc pétrolier de 1979. En revanche, les pays qui n’ont pas résolu le problème de l’inflation ont assoupli leur politique monétaire et sont plus susceptibles de passer d’un cycle de resserrement à un cycle d’assouplissement (graphique 3).

La crédibilité des politiques est également importante. Les pays où les anticipations d’inflation étaient plus solidement ancrées, ou où les banques centrales ont mieux réussi à maintenir une inflation faible et stable dans le passé, étaient plus susceptibles de vaincre l’inflation.

Les décideurs politiques d’aujourd’hui peuvent se consoler avec ce constat. Les banquiers centraux de nombreux pays pourraient trouver plus facile de vaincre l’inflation cette fois-ci en raison de la crédibilité politique qu’ils ont acquise au cours de plusieurs décennies de gestion macroéconomique réussie. Avec les bonnes politiques en place, les pays pourraient résoudre les pressions inflationnistes plus tôt que par le passé.

Mais ce ne sera pas facile. Les conditions sur le marché du travail, en particulier, nécessitent une attention particulière. Dans de nombreux pays, les salaires des travailleurs ont baissé en termes réels corrigés de l’inflation et devront peut-être augmenter à nouveau pour rattraper la hausse des prix. Pourtant, la croissance des salaires pourrait alimenter l’inflation si elle est trop élevée et pourrait conduire à des spirales salaires-prix pernicieuses.

Historiquement, les pays qui ont réussi à résoudre l’inflation ont eu tendance à avoir une croissance des salaires nominaux plus faible. Il est important de noter que cela ne s’est pas traduit par une baisse des salaires réels et une perte de pouvoir d’achat, car une croissance plus faible des salaires nominaux s’est accompagnée d’une croissance plus faible des prix. L’implication pour les décideurs politiques est de rester concentrés sur les salaires réels, et non sur les salaires nominaux, lorsqu’ils réagissent à l’évolution du marché du travail.

Les pays qui ont réussi à résoudre le problème de l’inflation ont également mieux réussi à maintenir la stabilité extérieure. Les monnaies flottantes étaient moins susceptibles de se déprécier fortement, et les ancrages monétaires étaient plus susceptibles de survivre. Il ne s’agit pas d’un appel à l’intervention monétaire. Au lieu de cela, il semble que le succès des pays dans la lutte contre l’inflation – grâce à une politique monétaire plus stricte et à une plus grande crédibilité politique – ait joué un rôle déterminant dans le renforcement des taux de change.

Les pays qui laissent l’inflation persister finissent par payer un prix plus élevé.

Le prix ultime

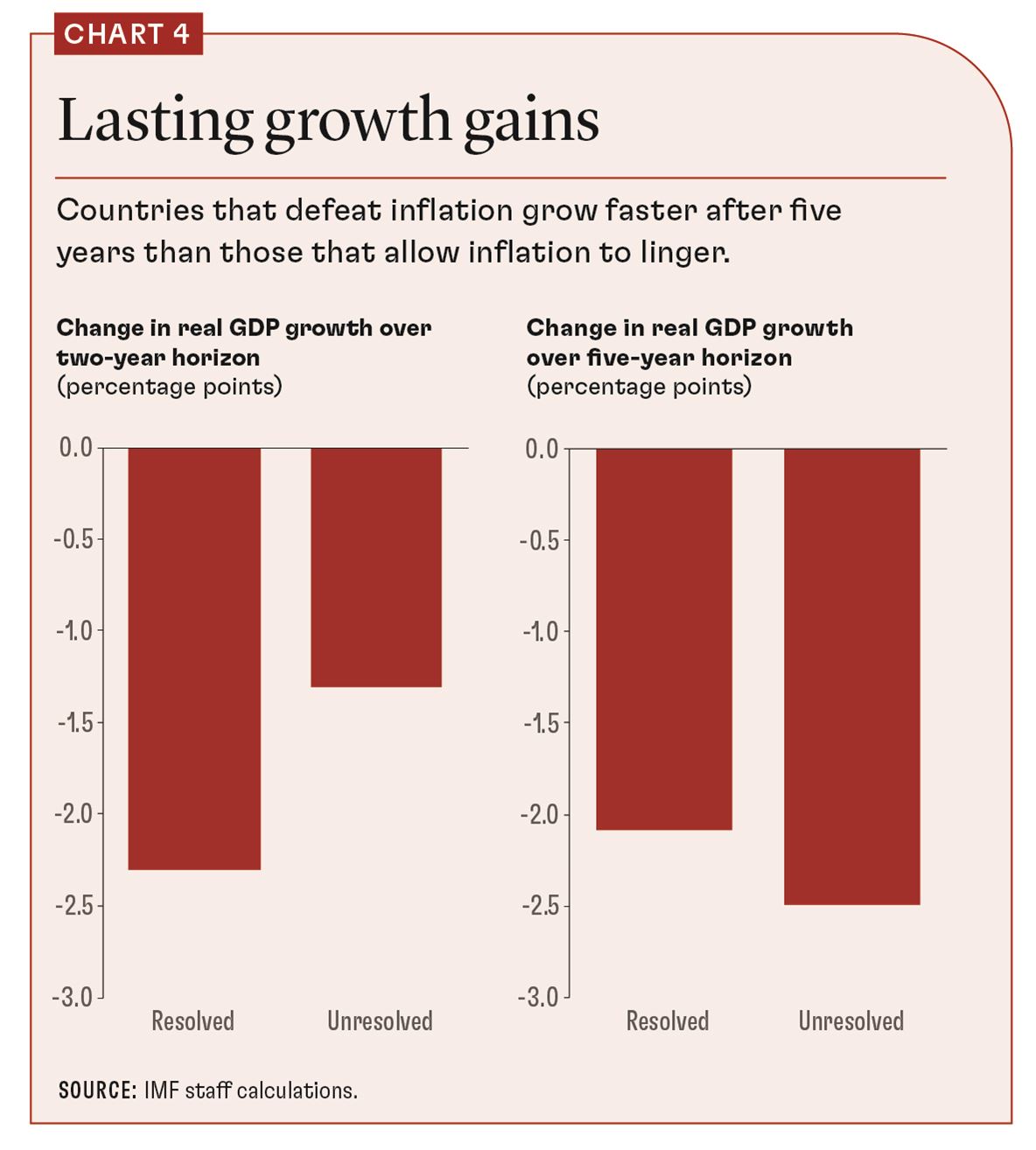

Il est difficile de lutter contre l’inflation. Mais il est important de reconnaître les avantages de la stabilité des prix. Historiquement, les pays qui ont résolu l’inflation ont connu une croissance économique plus faible à court terme que ceux qui ne l’ont pas fait. Mais cette relation s’est inversée à moyen et long terme. Cinq ans après le choc inflationniste, les pays qui ont résolu l’inflation ont connu une croissance plus élevée et un taux de chômage plus faible que les économies qui ont laissé l’inflation persister.

Les aspects économiques qui sous-tendent cette constatation sont intuitifs. Il y a un compromis à faire entre, d’une part, la réduction de l’inflation et, d’autre part, l’accélération de la croissance et la baisse du chômage. Mais ce compromis est temporaire : la croissance se redresse et des emplois sont créés une fois l’inflation maîtrisée.

En revanche, laisser l’inflation non résolue entraîne son propre coût d’instabilité et d’inefficacité macroéconomiques. Ces coûts s’accumulent tant que l’inflation reste élevée. Par conséquent, les cumuls les pertes de bien-être dues à une inflation élevée ou non résolue dominent à moyen et long terme (graphique 4). Les pays qui laissent l’inflation persister finissent par payer un prix plus élevé.

Les banquiers centraux sont en première ligne de la lutte contre l’inflation et devraient accorder la plus grande attention à ces leçons. Mais les gouvernements ne doivent pas compliquer la tâche des autorités monétaires en accentuant les pressions sur les prix par une politique budgétaire accommodante. Pour que le soutien budgétaire en période de crise du coût de la vie soit moins inflationniste, les gouvernements devraient cibler l’aide aux plus vulnérables, là où elle atténuera le plus les souffrances.

Le passé n’est jamais un guide parfait pour le présent, car il n’y a pas deux crises exactement identiques. Quoi qu’il en soit, l’histoire offre des leçons claires aux décideurs politiques d’aujourd’hui. La lutte contre l’inflation est un marathon, pas un sprint. Les décideurs doivent persévérer, faire preuve de crédibilité et de cohérence en matière de politique monétaire, et garder les yeux rivés sur le prix : la stabilité macroéconomique et le renforcement de la croissance grâce à un retour ferme de l’inflation à la cible. Si l’on se fie à l’histoire, la récente baisse de l’inflation pourrait être transitoire. Les décideurs politiques seraient bien avisés de ne pas se réjouir trop tôt.