DGRAD : Le droit d’évocation des dossiers légalement reconnu au DG/DGRAD a-t-il été mal interprété ?

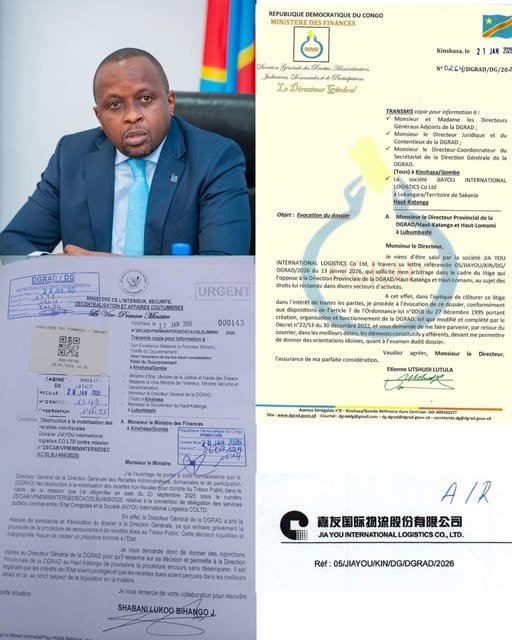

Une correspondance émanant du Vice-Premier Ministre, Ministre de l’Intérieur, Sécurité, Décentralisation et Affaires coutumières du 27 janvier 2026, adressée au Ministre des Finances, relative à l’obstruction qu’aurait fait le Directeur Général de la DGRAD, pour la perception des recettes non fiscales en rapport avec le dossier de la société JIA YOU International Logistics, fait l’objet, depuis quelques jours, de commentaires et d’interprétations diverses dans l’opinion publique.

Une analyse rigoureuse des textes légaux et réglementaires en vigueur permet toutefois d’établir que l’intervention du numéro un de la DGRAD qui a évoqué ce dossier de la Direction Provinciale de la DGRAD/Haut-Katanga, sans pour autant interdire à cette dernière de poursuivre le recouvrement contraint de la créance mise à charge de cette société, s’inscrit pleinement dans le cadre de ses prérogatives légales et relève des principes de bonne gouvernance administrative.

Une réclamation contentieuse introduite en bonne et due forme

Contrairement à certaines allégations, le DG de la DGRAD n’a pas agi ex nihilo. En effet, en date du 13 janvier 2026, la société JIA YOU International Logistics, a saisi le DG de la DGRAD pour contester le fondement juridique du redressement mis à sa charge, étant donné que cette société évolue sur le régime conventionnel et non de droit commun et solliciter, à l’occasion, l’arbitrage du DG de la DGRAD afin de la départager sur ce litige avec la Direction Provinciale de la DGRAD/Haut-Katanga. En bon manager et pour préserver les intérêts du Trésor, le DG de la DGRAD va demander à son Directeur Provincial de lui communiquer les éléments du dossier, sachant très bien que ce dernier, connaissant les dispositions de l’article 63 alinéa 1er de l’Ordonnance loi n°13/003 du 23 février 2013 portant réforme des procédures relatives à l’assiette, au contrôle et aux modalités de recouvrement des recettes non fiscales, devait poursuivre le recouvrement contraint de la créance mise à charge de la société par le dépôt de l’avis-tiers détenteurs aux comptes de cette société logés dans les différentes institutions bancaires.

Il y a donc lieu de se poser la question sur l’inaction du Directeur Provincial de la DGRAD/Haut-Katanga qui se réfugie malencontreusement derrière la lettre d’évocation de son Directeur Général.

En effet, aux termes de l’article 63 alinéa 1er ci-haut cité : « l’introduction de la réclamation ayant satisfait aux conditions de la recevabilité fixées à l’article précèdent ne suspend pas le paiement des droits, taxes et redevances ou pénalités », à moins que l’assujetti ait sollicité et obtenu de la DGRAD, un sursis de recouvrement en payant 10 % du principal du montant poursuivi. Tel, n’a pas été le cas malheureusement dans le cas d’espèce en ce sens que cette société n’avait pas sollicité et obtenu ledit sursis et donc elle était et demeurait poursuivable par la Direction Provinciale qui, en l’espèce, n’a pas fait son travail.

Le fondement juridique de droit d’évocation des dossiers traités en provinces

L’intervention du DG de la DGRAD trouve son fondement juridique dans les dispositions de l’article 7, alinéa 3, du Décret n°22/53 du 30 décembre 2022, modifiant et complétant l’Ordonnance-loi n°0058 du 27 décembre 1995. Cet article confère expressément au Directeur Général de la DGRAD le pouvoir d’évoquer les affaires traitées ou en cours de traitement par les Directions et de réformer, le cas échéant, les décisions prises par les Directeurs centraux et provinciaux et urbains de la DGRAD.

Ce mécanisme de supervision interne vise à garantir l’unité de commandement, la cohérence de l’action administrative et la régularité de la gestion des recettes non fiscales sur l’ensemble du territoire national. Autrement dit, le droit d’évocation est essentiel pour assurer une gestion efficace et efficiente des recettes non fiscales et pour garantir que les décisions prises soient conformes aux lois et règlements en vigueur.

Ce qui est étonnant, avant même que le dossier évoqué par le Directeur Général de la DGRAD fasse l’objet d’examen par ses services de l’administration centrale, les mauvaises langues parlent déjà de bradage ou coulage des recettes non fiscales. Cela montre à suffisance que le droit d’évocation lui reconnut légalement par la loi a été mal interprété.

En attendant les conclusions de ce dossier et la réaction de Son Excellence Monsieur le Ministre des Finances, il y a lieu de conclure que l’intervention du Directeur Général de la DGRAD est juridiquement justifiée et ne peut être qualifiée d’obstruction à la perception des recettes non fiscales, à moins qu’il ait d’autres paramètres non portés à sa connaissance au moment des faits.