La structure de l’épargne demeure largement dollarisée, les devises étrangères représentant 87,6 % du total des dépôts

Le secteur monétaire demeure marqué par une ponction hebdomadaire de la liquidité bancaire à travers le Bon BCC, visant à résorber l’excédent de liquidité au niveau du système bancaire.

Durant l’année 2025, le guichet de prêt par adjudication est demeuré inutilisé, et ce, en dépit de son lancement pour succéder à l’ancien guichet à court terme. De même, en 2026, aucune opération n’a été enregistrée à ce jour.

Le guichet de prêt marginal (PM) est resté inactif au cours de la semaine considérée, contre un volume de 50,0 milliards de CDF enregistré le mois précédent.

Le marché interbancaire (MIB) n’a enregistré aucune transaction au cours de la semaine sous analyse, contre un volume de 42,0 milliards de CDF observé au mois de février 2026.

Les taux d’intérêt appliqués se sont fixés à 17,5 % sur le marché interbancaire et à 19,0 % au guichet de prêt marginal.

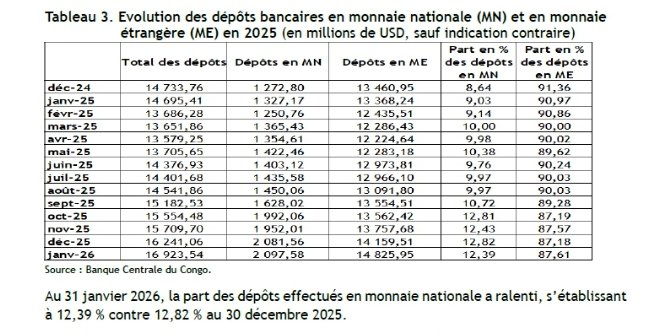

L’encours global des dépôts bancaires a enregistré une hausse mensuelle de 4,03 %, s’établissant à 16.923,54 millions de USD à fin janvier 2026. En variation annuelle, il s’est dégagé un accroissement 13,2 %, dû principalement à l’augmentation des dépôts en dollars américains des ménages ainsi que des entreprises publiques et privées.

Les dépôts en monnaie nationale et en devises ont respectivement augmenté de 0,8 % et 4,7 %. La structure de l’épargne demeure largement dollarisée, les devises étrangères représentant 87,6 % du total des dépôts.

Au 31 janvier 2026, la part des dépôts effectués en monnaie nationale a ralenti, s’établissant à 12,39 % contre 12,82 % au 30 décembre 2025.

À fin janvier 2026, la structure des dépôts bancaires demeure largement dominée par les ménages et les entreprises privées, qui représentent respectivement 34,8 % et 34,0 % de l’enveloppe globale.

Quant à la répartition par espace géographique, il s’observe une forte concentration des dépôts bancaires à Kinshasa (65,2 %) et le Haut-Katanga (22,9 %). Ces deux provinces sont suivies par le Lualaba (4,0 %) et le Nord-Kivu (2,7 %).

Sur le plan sectoriel, les dépôts proviennent essentiellement des autres secteurs hors administration publique (39,2 %), du commerce (21,7 %) et de l’industrie extractive (14,5%).

A fin janvier 2026, l’encours des crédits bruts s’est établi à 10.452,69 millions de USD, marquant une progression mensuelle de 1,8 % par rapport à décembre 2025.

Cette dynamique résulte principalement de l’accroissement des concours financiers en faveur des entreprises privées (+3,2 %) et de l’Administration publique centrale (+29,2 %), compensant le repli observé sur le segment des PME (-6,9 %).

Concernant la ventilation par monnaie, les crédits en monnaie nationale ont augmenté pour atteindre 321,85 millions de USD, contre 303,90 millions le mois précédent. De même, ceux en devises, se sont accrus pour atteindre 9.973,96 millions de USD, soit un accroissement de 4,8 % par rapport à décembre 2025.