La croissance mondiale devrait s’établir à 3,0 % en 2026 et à 3,4 % en 2027, en baisse par rapport à la moyenne de 3,5 % observée en 2024–25 et sans grand changement en termes cumulés par rapport aux prévisions de l’édition d’avril 2026 des Perspectives de l’économie mondiale (PEM). Cette légère décélération s’explique par la compensation, en partie, des effets de la guerre au Moyen-Orient grâce à l’accélération de la dynamique du cycle technologique mondial, tirée par la demande et favorisée par les progrès et l’adoption de l’intelligence artificielle (IA). Les répercussions sur les pays varient considérablement en fonction de leur exposition à la guerre et de leur position dans la chaîne de valeur technologique.

Les pays exportateurs d’énergie situés en dehors de la zone de conflit bénéficient de termes de l’échange favorables, tandis que les pays qui profitent de l’essor impulsé par les technologies enregistrent une activité plus soutenue, même lorsqu’ils sont importateurs d’énergie. En revanche, l’activité ralentit pour les importateurs d’énergie dont la participation à la chaîne de valeur technologique est limitée, un groupe auquel appartient un bon nombre de pays à faible revenu. L’inflation mondiale non corrigée devrait passer de 4,1 % en 2025 à 4,7 % en 2026, avant de redescendre à 3,9 % en 2027. Ces prévisions, légèrement revues à la hausse depuis avril, indiquent que la tendance à la désinflation observée depuis le début de l’année 2024 marque le pas.

Les risques sont plus équilibrés qu’en avril, mais les perspectives restent orientées à la baisse. L’éventualité d’une reprise du conflit au Moyen-Orient est fortement préoccupante et pourrait prolonger la volatilité des prix des produits de base, menacer davantage les chaînes d’approvisionnement, faire grimper les prix et peser sur les conditions financières. La fragmentation des échanges commerciaux pourrait s’accélérer, ce qui pourrait affecter la production et entraîner une hausse des prix. Les attentes nourries par le secteur technologique pourraient se corriger, ce qui viendrait ajouter aux risques de ralentissement, tandis que l’amoindrissement des marges de manœuvre pourrait amplifier ces risques.

Les possibilités d’amélioration des perspectives sont liées à une normalisation plus rapide que prévu des marchés de l’énergie, à des investissements dans les technologies plus importants qu’attendu, à la relance d’une coopération durable visant à réduire les barrières commerciales, ainsi qu’à des réformes structurelles favorisant la croissance à moyen terme. Les priorités sont de rétablir la stabilité des prix, en s’appuyant sur une communication claire, l’indépendance des banques centrales et une surveillance financière rigoureuse, tout en reconstituant les réserves budgétaires et en recourant avec parcimonie aux instruments d’intervention budgétaire sous forme de mesures temporaires et ciblées qui préservent les signaux donnés par les prix. Il est nécessaire de mettre en œuvre des réformes structurelles afin de favoriser la sécurité énergétique, la préparation à l’IA et le rééquilibrage intérieur. Il convient également de renforcer la coopération internationale afin d’atténuer les tensions actuelles.

La dynamique de l’économie mondiale, soumise à des chocs opposés, reste inégale

Deux forces majeures, qui agissent dans des directions opposées et ont des effets asymétriques d’un pays à l’autre, influencent l’activité et les perspectives économiques mondiales. La première est le choc négatif sur l’offre provoqué par la guerre au Moyen-Orient. La seconde est le choc technologique positif actuel, qui se traduit par une accélération du cycle technologique mondial, en grande partie due aux progrès et au déploiement des outils d’IA.

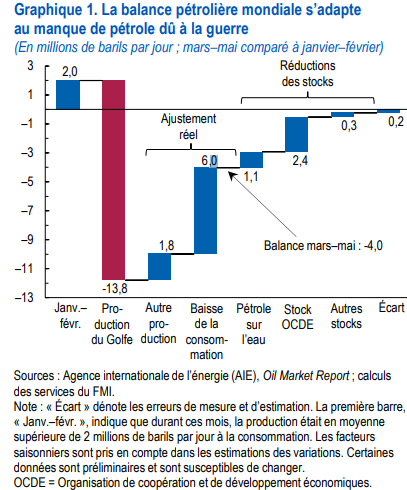

Dans l’ensemble, l’économie mondiale a, jusqu’à présent, mieux résisté qu’on ne le craignait au choc provoqué par la guerre. Les fluctuations et les répercussions liées aux principaux canaux de transmission (prix des produits de base, anticipations d’inflation et conditions financières) ont été relativement limitées.

Toutefois, cette transmission n’en est qu’à ses débuts — la réduction des stocks à des fins commerciales et stratégiques a permis d’atténuer temporairement les effets de la baisse des flux des ressources énergétiques, et des indicateurs prospectifs (tensions sur les chaînes d’approvisionnement, indices des directeurs d’achats de l’industrie manufacturière) laissent entrevoir un ralentissement à venir — et certains pays sont mis à plus rude épreuve que d’autres.